배터리용 소재 공급망 이슈 및 기술 비교 분석

이정두 이차전지 PD KEIT

김종민 책임 KATECH

이철주 수석 KEIT

• 배터리 산업은 특히 전기차 산업의 급격한 성장에 힘입어 큰 폭의 성장세를 보이고

있으며, 향후 국내 주력산업인 반도체 산업의 규모를 추월할 것으로 예측된다. 국내

배터리 및 소재업체들은 세계적인 기술력을 바탕으로 경쟁국과 치열한 경쟁을 펼치고

있으나, 수요의 급격한 증가에 의한 원자재 수급 및 공급망 확보에 있어 향후 큰 어려움을

겪을 가능성이 있다.

• 특히 배터리 원가의 큰 비율을 차지하는 양극소재의 경우 니켈, 코발트, 리튬과 같은

고가의 원료가 특정 국가들에 편중되어 있다. 원자재 1차 가공 산업도, 배터리 산업의

경쟁국인 중국이 매우 큰 비중을 차지하고 있어서 국내 배터리 산업에 대한 리스크가

매우 크다. 또한 주요 원자재 생산국들은 자원을 무기화하는 전략을 추진하고 있어

우리나라의 경우 장기 수급망 확보에 있어 어려움을 겪고 있다.

• 또한 원자재 가격 상승으로 인해 니켈과 코발트 대신 철을 사용하는 저가 양극소재인

리튬인산철(LFP)의 경우, 중국에서 90% 이상이 생산되고 있고 점차 사용비중이

증가하고 있어, 삼원계 양극을 중심으로 한 국내 소재산업에 대한 리스크가 더 커지고

있다.

• 미국과 유럽은 공급망 위기를 극복하기 위해 IRA, CRMA와 같은 자국 산업을

보호하면서 공급망 다변화를 유도하는 정책을 추진하고 있으며, 현재 중국 중심의

공급망에 의존하고 있는 우리나라에게는 새로운 기회가 될 수 있다. 공급망 재편

움직임에 맞춰 우리나라의 소재사는 1차적으로 중국과의 합작사 설립을 통해 원자재를

확보하고 중간재를 생산하는 전략을 취하고 있는데, 이는 단기적인 전략일 뿐 근본적인

해결책이 될 수 없다.

• 원자재 공급망 문제를 궁극적으로 해결하기 위해서는 배터리 재활용을 통한 원자재의

수급, 원자재 다변화를 지원하는 정책 지원, 저코발트 양극활물질 개발, LFP계

양극활물질 개발이 동시에 이루어져야 한다. 이를 통해 원자재에서 소재, 배터리,

전기차에 이르는 순환 생태계를 구축해야만 수급망 안정화 및 국내 배터리 산업의

경쟁력을 확보할 수 있을 것이다.

목차

1 배터리 산업 개요

2 전기차용 배터리 수요 증가에 따른 원자재 이슈

3 글로벌 공급망 확보 정책 및 자국 보호정책 심화

4 삼원계 소재의 가격경쟁력 감소에 따른 LFP 양극소재 사용량 증가

5 원자재 수급 이슈 대응 현황

6 배터리 원자재 공급망 이슈 극복을 위한 정책 및 연구개발 방향

출처 및 참고자료

연관글 모음

1 배터리 산업 개요

전기차용 배터리 산업 전망

향후 10년간 리튬 배터리 산업은 금액 기준 3배 이상, 전지용량 기준 5배 이상 성장하여 2025년

이후 반도체 시장을 넘어설 것으로 예상된다. 특히 EV, PHEV, HEV 등의 전기자동차(xEV) 및

에너지저장시스템(ESS, energy storage system)용 중대형 배터리의 급속한 보급이 시장 성장을

주도할 것으로 전망된다.

그림 1. 글로벌 Lithum Ion Battery 시장 전망

출처: SNE 리서치(2020)

앞으로 전기차 시장은 현재까지의 고용량, 저가격 일변도에서 고객의 요구에 따라 고성능, 급속충전,

초저가, 고안전성 등 특화형 시장으로 분화될 것으로 예상된다.

그림 2. 전기자동차용 배터리 개발 방향의 다변화

출처: 하나금융투자

그럼에도 불구하고 전기자동차의 대중화에 있어서 가장 중요한 부분은 배터리 가격이다. 스마트폰과

달리 전기차의 경우 수천 배 정도의 고용량 배터리를 사용함에 따라 가격도 큰 폭으로 증가했다. 현재

배터리의 가격은 전기차 가격의 30~40%를 차지하나, 소재 및 배터리 기술의 발전을 통해 매년 꾸준히

감소하는 추세다.

표 1. Application별 배터리 용량

출처: SNE Research(2018), KDB 산업은행

그림 3. 내연기관차 및 전기차의 원가 구조

출처: 한국신용평가, special report(2020)

전기차용 배터리 산업 특성

전기차용 배터리 산업은 현재 우리나라의 주력산업인 반도체 산업과는 성격이 매우 다른 산업이다.

반도체의 경우 원가에서 소재가 미치는 영향이 크지 않고 희소금속을 사용하지 않는 기술 집약적인

산업으로, 재료비가 적고 설비투자비와 공정비가 매우 큰 영향을 미친다. 반면 전기차 배터리의 경우

고가의 원자재를 다량 사용하여 전체 원가에서 재료비가 60% 이상을 차지하고 있으며, 원자재가 특정

국가에 편중되어 자원 의존도가 매우 심한 산업이다.

그림 4. 리튬이온배터리 원가 구조

출처: Breaking Down the Cost of an EV Battery Cell, Visual Capitalist(2022)

2 전기차용 배터리 수요 증가에 따른 원자재 이슈

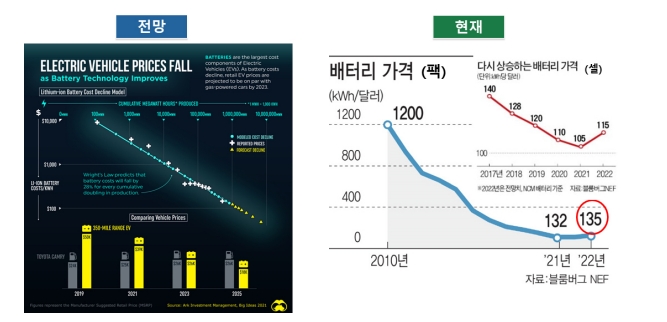

배터리 가격 변화 및 원자재 의존성

2021년까지 전기차의 배터리 가격은 대량생산 및 소재, 셀 기술의 발전으로 인해 지속적으로 감소되어

2030년경에는 보조금 지원이 없이도 내연기관차와 경쟁이 가능한 수준인 100$/Kwh를 달성할 수

있을 것으로 전망되었다. 하지만 2022년 이후 배터리 셀 및 팩 가격은 다시 증가하는 추세에 있으며,

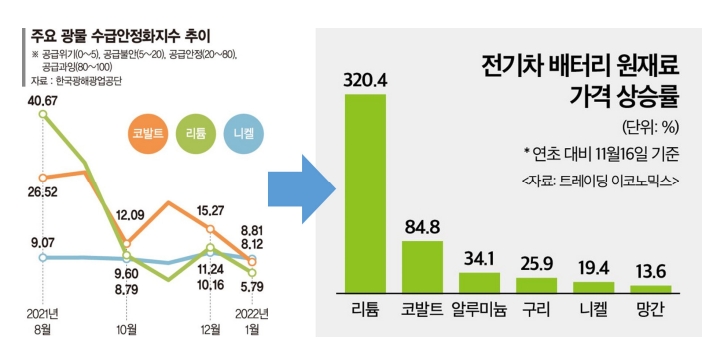

이는 배터리 가격의 상당 부분을 차지하는 원자재 가격의 증가로 인한 것이다. 이중 특히 공급량이

한정되어 있는 리튬과 코발트의 가격이 큰 폭으로 상승했다.

그림 5. 전기차용 리튬배터리 가격 전망 및 현재 가격 추이

출처: 전기 자동차 전망 2021 보고서, 블룸버그 NEF)

그림 6. 전기차용 주요 원자재 가격변화

출처: 파이낸셜뉴스(2022.2)

양극소재 제조에 필요한 주요 원자재인 리튬과 코발트는 현재 일부 국가들에 편중되어 매장되어 있다.

특히 코발트의 경우 콩고민주공화국에 50% 이상이 매장되어 있는 자원으로 수급망 다변화가 거의

불가능한 원자재다.

그림 7. 리튬 및 코발트의 전 세계 매장량 분포

출처: NEWSPIM(2021.9)

이러한 원자재의 특정국 편중, 희소 원자재의 사용 등 배터리 산업이 가지는 특성상 타 산업과 달리

원자재를 보유한 업스트림 기업의 이익률이 전기차 및 배터리 셀 등 다운스트림, 미드스트림 대비

큰 상황이다. 앞으로도 현재의 추세가 이어질 시 원자재를 보유한 국가나 이를 생산·가공하는 기업의

영향력이 커질 수밖에 없다.

표 2. 각 밸류체인 별 매출 상위 4개사의 평균 영업이익률(2021년 1분기~2022년 2분기 기준)

출처: 포스코경영연구원(2022)

중국의 배터리용 원자재 확보 정책

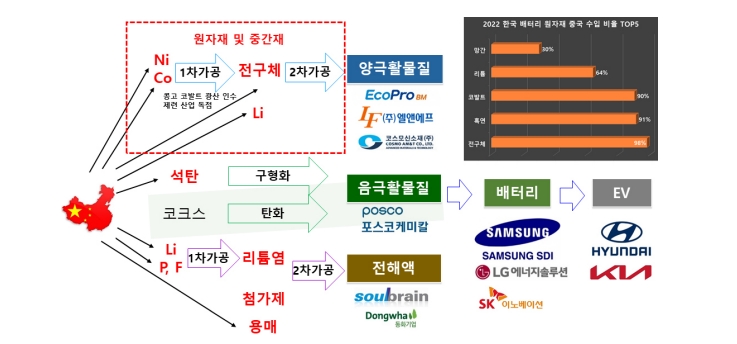

현재 중국은 배터리 산업을 차세대 산업으로 지정하고 정책 및 자금을 대폭 지원하고 있다. 특히

원자재 공급망 확보에 큰 노력을 기울이고 있다. 전기차, 배터리, 양극재 분야에 있어서 현재 국내

선도기업과 중국의 기업들이 치열한 경쟁을 벌이고 있으나, 원자재, 및 중간재(양극의 경우 전구체)에

있어서는 중국 기업이 이미 공급망을 장악하고 있다. 이에 따라 국내 배터리 기업 및 소재사의 중국에

대한 원자재 의존도가 매우 큰 상황이다. 특히 삼원계 양극활물질 합성을 위한 중간재인 전구체의

경우 2022년 기준 98%를 중국에서 수입하고 있다.

이러한 원자재의 특정국 편중은 추후 가격경쟁력 약화뿐만 아니라 2021년 발생한 요소수 대란과 같은

공급 문제로 커질 수 있다. 향후 전기차 수요의 증가를 원자재 공급이 따라가지 못할 시 중국에서는

정책적으로 우리 산업의 경쟁력을 약화시키기 위해 원자재에 대한 자국 업체 우선 공급을 시행할

가능성이 있다. 이에 따라 공급망을 다변화하지 못한 우리 기업은 생산설비와 기술력이 우위에

있더라도 제품을 생산하지 못하여 시장을 고스란히 빼앗기는 상황에 처할 가능성이 있다.

그림 8. 배터리 원자재 흐름도 및 서플라이체인 단계별 중국의 비중

출처: Benchmark Mineral Intelligence 보고서, 한국자원정보서비스(2022)

그림 9. 배터리 서플라이체인에서의 원자재·중간재에 대한 중국 의존도

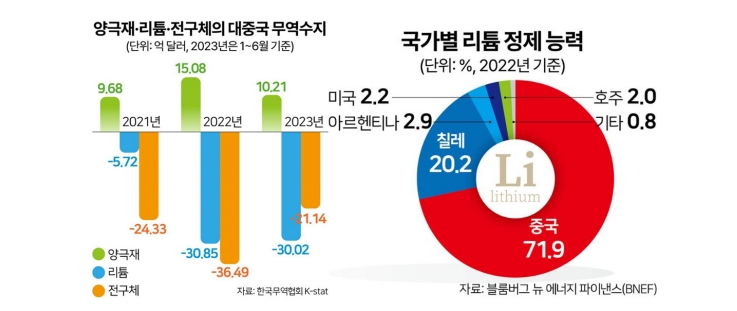

양극 원자재 중 가장 가격이 높고 매장량이 적은 코발트의 경우 콩고 광산 19곳 중 15곳 이상을

화유코발트와 뤄양몰리브덴 등 중국 업체가 장악하고 있다. 리튬의 경우 중국 내 매장량은

남아메리카나 호주보다 많지 않으나, 마찬가지로 지분투자를 통해 남미와 호주 등의 리튬 광산을

확보하고 있다. 중국의 대표 리튬 원자재 업체인 강봉리튬의 경우 멕시코, 아르헨티나, 호주 등 세계

여러 곳의 리튬 개발 프로젝트에 참여하여 세계 최대 규모의 리튬 원자재를 확보하고 있다. 리튬을

양극소재 원료로 활용하기 위해서는 탄산리튬 혹은 수산화리튬으로 가공이 필요한데, 리튬 가공은

대부분 중국에서 이루어져 현재 전 세계 리튬 가공량의 70%를 장악하고 있다.

그림 10. 리튬 및 전구체의 대중국 무역수지 및 국가별 리튬정제능력

출처: 전기 자동차 전망 2021 보고서, 블룸버그 NEF)

3 글로벌 공급망 확보 정책 및 자국 보호정책 심화

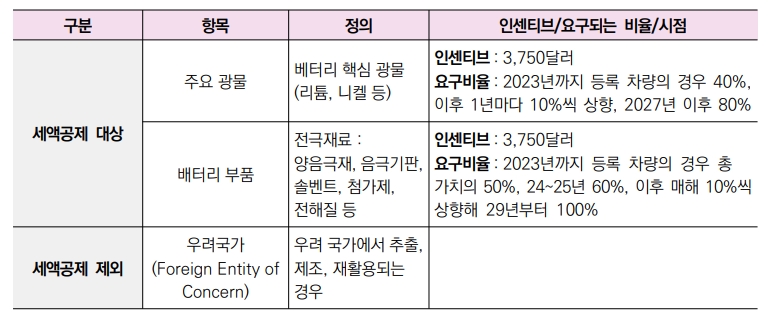

인플레이션 감축법(미국, IRA)

미국의 경우 배터리를 포함한 자국의 4대 핵심 부문의 공급망을 분석하여 경쟁력 확보를 위한 재건

방향을 발표했다(2021.6). 공급망에 있어서 최대 리스크는 원료 채굴 및 정제 가공 분야로 보고,

이러한 대책안으로 2022년 「인플레이션 감축법(IRA, Inflation Reduction Act)」이 발효되었다.

「인플레이션 감축법」은 주력 산업에 대한 공급망에 있어서 미국과 FTA를 체결하지 않은 국가에서

생산한 원자재 및 부품을 사용한 전기차에 대해 보조금을 지급하지 않는 정책을 통해 경쟁력을

약화시키는 목적을 가지고 있다. 구체적으로 북미 지역에서 생산된 전기차는 최대 7,500달러의

보조금을 받을 수 있으나, 주요 광물 및 부품에 있어서 아래 충족 요건을 만족시켜야 한다.

주요 광물은 미국과 FTA(자유무역협정)를 체결한 국가에서 채굴/가공된 광물 원료의 비율 또는 북미

지역에서 재활용된 광물 원료의 비율이 2023년까지 40%를 충족해야 한다. 이후 1년마다 10%씩

상향해 2027년 이후 차량은 80% 요건을 맞춰야 한다. 또한 배터리 부품에 대해서는 해당 부품이

북미 지역에서 조립·제조되어야 하는데, 2023년까지 총 가치의 50%, 2024~2025년 60%, 2029년

100%의 요건을 충족해야 한다.

표 3. IRA에서 전기차용 주요 광물 및 부품에 대한 규제항

출처: 삼성증권, 머니투데이(2022.8)

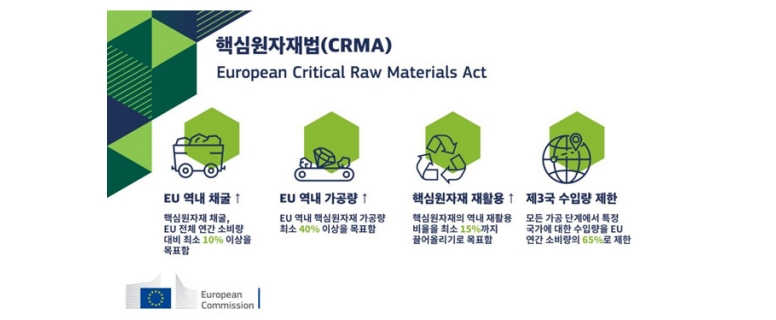

핵심원자재법(유럽, CRMA)

EU 집행위는 2023년 3월 「핵심원자재법(Critical Raw Materials Act)」을 발표했다. 해당 법안은

EU가 역내 관련 산업에 필요한 원자재를 안정적으로 공급하기 위한 목적으로 수립됐다. 구체적으로는

지정된 전략원자재에 대해 2030년까지 역내 자급률 및 수입 의존도를 대폭 줄이는 것을 목표로 하고

있다. 집행위의 안을 보면, 전략원자재의 경우 연간 소비량 대비 채굴 10%, 정제 40%, 재활용

원자재는 15%를 역내에서 생산하는 것을 목표로 한다. 수입의 경우 2030년까지 제3국에 대한

전략원자재의 수입 의존도를 65% 이하로 제한할 계획이다.

그림 11. 유럽 집행위가 발표한 「핵심원자재법(CRMA)」의 주요 내용

출처: KOTRA 해외시장뉴스(2023.3)

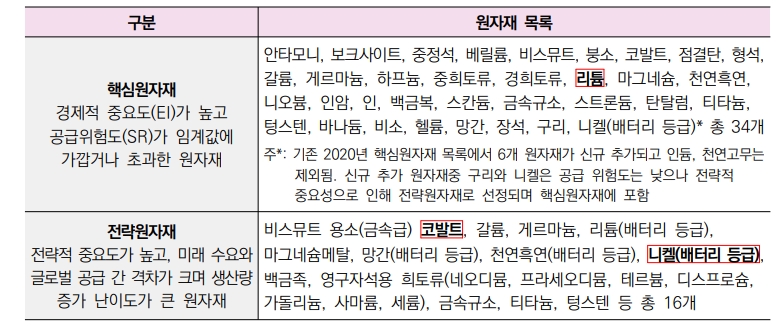

표 4. 유럽 집행위가 발표한 2023년 핵심원자재와 전략원자재 목록

출처: KOTRA 해외시장뉴스(2023.3)

원자재 무기화

원자재가 다량 매장되어 있는 국가에서는 자국 이익의 보호를 위해 원자재에 대한 유출을 억제하고

있다. 짐바브웨에서는 리튬을 포함하고 있는 광석과 같이 가공이 안 된 모든 리튬에 대해 서면 허가

없는 수출을 전면 금지했다. 세계 최대 리튬 매장국가인 칠레의 경우 23년 4월 리튬 국유화를 선언하고

국가 주도로 리튬을 공급하고 가격을 통제할 계획이라고 밝힌 바 있다. 니켈 생산 세계 1위인

인도네시아는 2020년부터 니켈 원광 수출을 금지했다. 또한 세계 리튬 매장량의 65% 이상을

차지하는 아르헨티나, 칠레, 볼리비아, 멕시코는 OPEC과 같은 리튬수출국기구(OLEC) 설립을

추진하고 있다. 콩고민주공화국의 경우 국영광업공사 제카마인의 자회사인 EGC(Entreprise

Generale du Cobalt)를 설립하여 자국 코발트 채굴시장에 개입하고 있다. 이러한 자원민족주의가

심화될수록 핵심광물에 대한 매장량이 없는 한국의 경우 공급망 확보에 더욱 어려움을 겪을 수 있다.

그림 12. 국가별 핵심광물 매장량 및 자원보유국의 원자재 무기화 전략

출처: 서울경제(2023.7)

4 삼원계 소재의 가격경쟁력 감소에 따른 LFP 양극소재 사용량 증가

LFP 소재 및 배터리 특성

LFP(리튬인산철, LiFePO4) 소재는 국내 업체가 주력으로 생산하고 있는 삼원계 소재(NCM, NCA)와

같은 양극소재의 한 종류로, 중국의 업체들이 대부분을 생산하고 있다.

LFP의 경우 이론용량이 삼원계 소재 대비 열세에 있어 같은 크기로 배터리를 제조할 시

에너지밀도에서 열세를 보인다. 게다가 과거 원천특허 확보를 위해 특허료를 지불해야 하는 부담이

있어 국내 업체들은 고용량의 삼원계 양극소재 개발에 주력해 왔다. 반면 중국의 경우 자국 내 판매

시 특허료를 지불하지 않았으며, 상대적으로 셀 제작이 쉬운 LFP 소재를 주력으로 생산하였다.

현재 전기차 배터리의 수요 증가에 따라 원자재의 가격이 큰 폭으로 상승하였고, 이에 따라 비싼

니켈과 코발트 대신 저가의 철을 사용하는 LFP 경쟁력이 상대적으로 상승했다. 또한 셀 기술의

발전으로 LFP 소재로도 400km 이상의 주행거리를 확보할 수 있게 되어 중국 내에서만 활용되던

LFP 소재를 2021년 테슬라가 모델3에 채용하기 시작하면서부터 사용량이 급격히 증가하고 있다.

그림 13. 전기차용 삼원계, LFP 양극소재 적용 이력

출처: 산은조사월보 외

그림 14. 삼원계 양극소재 및 LFP 양극소재 비교 및 원가 구조

LFP 양극소재 적용 증가에 따른 대응 방안

LFP 배터리의 적용은 상대적으로 원가의 상승이 직접 판매에 영향을 미치는 완성차 업체들에서 먼저

시도하고 있다. 앞서 언급한 바와 같이 테슬라의 경우 2021년부터 LFP 배터리를 적용하고 있으며,

롱레인지 모델을 제외한 대부분 모델에 LFP 배터리를 적용할 계획이다. 국내 완성차 업체의 경우에도

LFP 배터리가 적용된 전기차 개발을 시도하고 있다. 기아의 경우 레이 EV에 CATL의 LFP 배터리를

장착하여 3,000만원 이하로 가격 절감을 시도하고 있다.

국내 배터리 및 소재 업체들의 경우 LFP 소재와 이를 적용한 배터리 개발을 시도하고 있으나, LFP

기술은 현시점에서 중국 업체들이 우위에 있다. 중국은 2010년경부터 꾸준히 LFP 소재 개발과 이를

적용한 배터리를 제조하여 10년 이상의 기술이 축적되어 있다. 국내 배터리 및 소재 업체들은 2013년

이후로 개발이 중단되어 중국 대비 수년 정도의 격차를 보이고 있다.

또한 LFP를 생산하는 원자재 공급망에 있어서도 중국이 유리한 입장이다. LFP 양극소재의 원가 중

가장 큰 비중을 차지하는 원료는 탄산리튬이며, 중국에서 대부분 가공되고 있다. 그다음으로 큰 가격

비중을 차지하는 인산염의 원료인 인광석의 경우에도 중국이 세계 1위 생산량을 점유하고 있다.

단 LFP 양극재의 경우 90% 이상이 중국에서 생산되고 있어 미국과 같은 주요 전기차 시장이나

업체에서는 공급망 의존 리스크가 있다고 판단하고 있다. 그러므로 당장 가격경쟁력과 기술에서 열세를

보이더라도 국내 업체가 진입을 시도할 기회가 있을 것으로 보인다.

5 원자재 수급 이슈 대응 현황

원자재 수급 다변화 및 자원 확보 전략

원자재 수급 안정화 및 중국 중심의 공급망 탈피를 위해 직접적으로 원자재를 필요로 하는 소재업체가

아닌 투자 여력이 큰 국내 배터리 3사와 완성차 업체가 직접 원자재 계약을 시도하고 있다. 원자재

계약의 경우 일반적으로 장기 계약을 시도하고 있으며, 원자재는 사급(賜給) 방식으로 소재사에

제공된다.

SK온(주)은 호주 글로벌 리튬(Global Lithium Resources)과의 계약을 통해 리튬 정광을 장기적으로

공급받을 예정이다. 또한 스위스 광산업체인 글랜코어(Glencore plc)와 2020년부터 6년간 코발트

3만 톤을 공급받는 협약을 맺었다. LG에너지솔루션은 캐나다 광물업체 일렉트라(Electra Battery

Materials Corporation)와 황산코발트 장기 공급에 대한 협약을 체결하였다. SDI의 경우 현재 리튬은

중국의 최대 리튬생산회사인 간평리튬(Ganfeng Lithium)에 크게 의존하고 있으나 IRA 적용에 따른

상황을 좀 더 지켜보면서 중국 이외의 국가와 장기계약을 시도할 것으로 보인다. 또한 현대자동차는

18 한국산업기술기획평가원

최근 배터리 원자재 확보를 위해 기획조정실(이하 기조실) 산하에 ‘핵심전략소재CFT팀’을 신설하고

배터리 원자재 확보를 시도하고 있다.

표 5. IRA 대응을 위한 각 배터리社의 원자재 확보 전략

출처: 동아일보(2022.11)

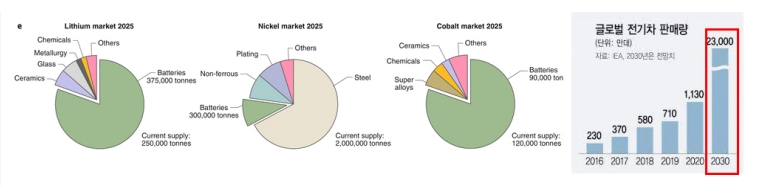

폐배터리 재활용

삼원계 양극소재의 제조에 사용되는 리튬과 코발트의 경우 2025년경에는 대부분의 채굴량이 배터리에

활용될 것으로 예상되며, 광산 채굴에만 의존한 원자재 공급은 전기차용 배터리의 수요를 따라가지

못할 것으로 전망되고 있다.

그림 15.2025년 양극소재용 원자재 생산량 및 전기차용 수요 예측치

출처: Nature Energy(2020)

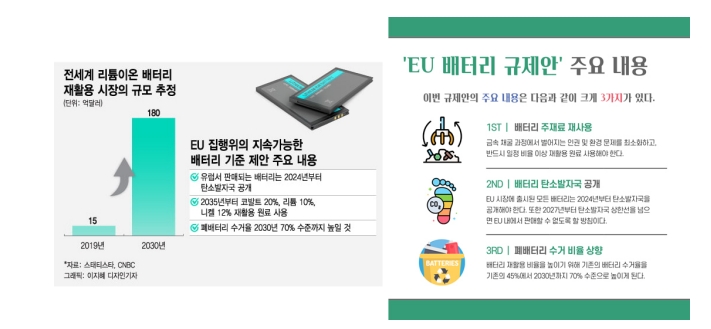

따라서 전기차 수요를 감당하기 위한 원자재 확보를 위해서는 폐배터리에 대한 재활용이 필수적이며,

한국과 같이 원자재가 매장되어 있지 않은 나라에서는 더욱더 재활용을 통해 폐배터리에서의 원자재

확보의 필요성이 크다. 정책적으로도 폐배터리의 재사용을 강제하고 있는데, EU의 경우 탄소발자국

공개를 통해 2035년부터 배터리에 대한 일정 비율 이상의 재활용 원자재 사용을 강제하고 있다.

그림 16. EU 배터리 규제안 주요 내용

출처: 머니투데이(2020. 12)

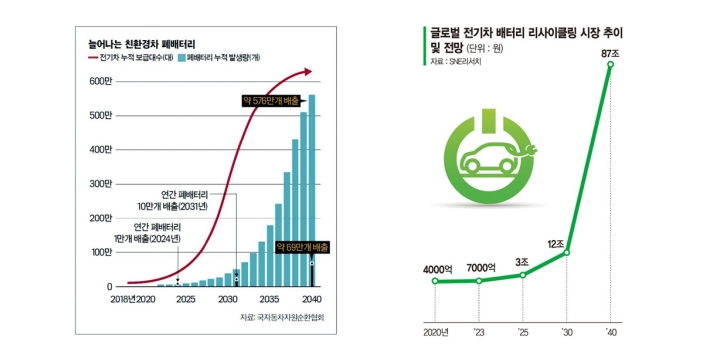

현재 사용 후 배터리 시장은 전체 배터리 시장의 1% 정도이나 추후 급격한 성장세를 보일 것으로

전망된다. 전기차용 배터리 시장은 2030년경부터 큰 폭으로 성장할 것으로 전망되는데, 배터리의 사용

기간을 생각한다면 폐배터리 시장은 이보다 10년 후인 2040년경 급격히 성장할 것으로 예측된다.

그림 17. 전기차 폐배터리 발생량 및 배터리 재활용 시장 전망

출처: 한국자동차자원순환협회

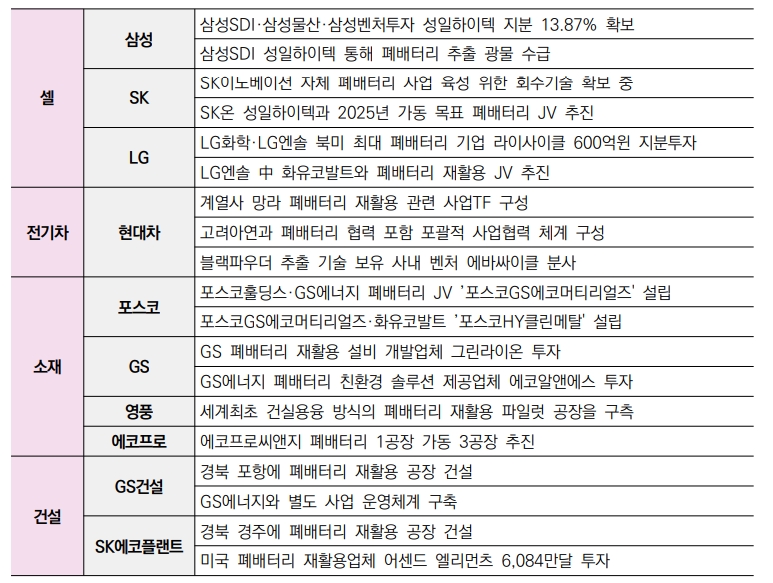

폐배터리에서의 원자재 추출 및 재활용에 대한 산업은 기본적으로 대규모의 투자가 필요한 산업이다.

이에 따라 최초로 시장에 진입한 성일하이텍 외 관심을 보이는 업체는 대부분 대규모의 투자가 가능한

포스코, 영풍, GS, 에코프로와 같은 대기업이다. LG, SDI와 같은 배터리 제조사들은 직접적인

사업투자보다는 지분투자나 JV를 통해 간접적으로 사업에 참여를 시도하고 있다.

표 6. 주요 대기업의 폐배터리 사업투자 현황

출처: 머니투데이(2023.9)

단, 폐배터리의 재활용을 통해 리튬, 니켈, 코발트와 같은 원자재를 확보하더라도 완전한

서플라이체인을 구축하기 위해서는 전구체에 대한 내재화가 필수적이다. 언급한 바와 같이 현재 국내

생산된 양극소재의 경우 90% 이상을 중국산 전구체에 의존하고 있어 전구체의 내재화가 없이는

서플라이체인의 확보가 불가능한 상황이다. 다만, 전구체 제조에 있어 암모니아와 황산나트륨 등

환경오염물질이 발생하기 때문에 이를 정화하기 위한 추가적인 비용이 필요함에 따라 국내 직접 생산에

장애가 되고 있다.

JV 설립을 통한 국내 전구체 직접 생산 시도

국내 소재사의 경우 삼원계 양극활물질의 중간체인 전구체에 대한 중국 의존도를 탈피하기 위해

합작사를 통한 전구체 생산을 시도하고 있다. 그동안 전구체 생산을 시도하지 않았던 이유로는

기술력의 문제가 아닌 중국업체 대비 가격경쟁력의 확보가 불가능한 문제가 가장 컸는데, 앞서 언급한

IRA 등 정책적인 보조로 인해 가격문제를 극복할 수 있게 되었다.

중국업체들도 IRA를 우회하려는 목적으로 국내 업체와의 합작사 생산을 적극적으로 추진하고 있다.

국내 최대 양극소재 업체인 에코프로의 경우 중국 GEM과의 합작을 통해 1조 원 이상을 투자하여

KEIT ISSUE REVIEW | 배터리용 소재 공급망 이슈 및 기술 비교 분석 21

새만금산업단지에 전구체 제조공장을 설립할 예정이다. LG화학은 중국 화유코발트와 합작사를

설립하여 마찬가지로 국내에서 전구체를 직접 생산할 계획을 세우고 있다.

그림 18. 한-중 전구체 합작 사례

출처: 시사저널e(2023.4)

국내 업체들이 100% 자체 전구체 생산을 선택하기보다 합작사 설립을 선호하는 이유는 전구체 생산에

필요한 니켈, 코발트 등의 원자재 수급을 원활히 하여 공급망을 안정화하고 가격을 저감하려는 의도다.

단, 마찬가지로 향후 원자재 공급이 부족해질 시 중국에서 자국 내 생산을 우선시할 수 있으며, IRA의

경우에도 합작사에 대한 중국업체의 지분이 일정 이상이 되면 해외우려국가(FEOC, Foreign Entity

of Concern)의 범위에 포함될 수 있어서 마찬가지로 리스크가 존재한다.

최근 LS의 경우 엘엔에프와 전구체 합작사를 설립하여 새만금산업단지에 순수 국내사만의 합작사를

설립할 예정이다. 장기적으로는 폐배터리 재활용을 통해 니켈, 코발트와 같은 원자재 확보가 가능하기

때문에 완전한 공급망 독립을 위해서는 중국과의 합작 방식이 아닌 국내 재활용 업체와 소재사의

합작이 이상적인 방안으로 생각된다. LG화학의 경우에도 중국과의 합작사와는 독립적으로 고려아연의

자회사인 켐코와 한국전구체를 설립하여 전구체 제조를 시도할 예정이다. 다만 그 규모는 화유와의

합작에 비해 크지 않은 편이다.

6 배터리 원자재 공급망 이슈 극복을 위한 정책 및 연구개발 방향

원자재 공급망 다변화를 위한 정책 지원

현재 기업 주도로 원자재 공급망 다변화를 시도하고 있으나, 특히 핵심광물에 대해 중국 위주로

편중되어 있는 공급망을 인위적으로 재편하기 위해서는 정부의 지원이 필요한 상황이다. 원자재가

매장된 국가와의 FTA 체결, 원자재 및 중간재에 대한 면세 해택 등을 통해 공급망 다변화를 촉진할

필요성이 있으며, 해외 지분투자에 대한 혜택 등으로 기업의 원자재 확보를 지원할 필요성이 있다.

원자재 재활용 및 폐배터리 표준화

배터리 재활용에 있어 현재까지는 다양한 크기와 모양의 배터리팩 및 배터리 폼팩터(원형, 각형,

파우치형)로 인해 배터리 해체를 상당 부분 수작업에 의존하고 있으며, 이는 배터리 재활용에 대한

가공비를 증가시키는 원인이 되고 있다. 따라서 가공비를 줄이기 위해서는 배터리 분해·추출 작업에

대한 자동화가 필수적이다. 이를 위해 배터리 셀/팩 크기, 배터리 폼팩터에 대한 규격화, 해체

프로세스에 대한 표준화가 이루어져야 배터리 재활용 산업의 경쟁력을 확보할 수 있을 뿐만 아니라

국내 원자재 공급망 안정화에도 기여할 수 있을 것이다.

또한 현재 산업부, 환경부, 각 지자체로 분산되어 있는 폐배터리의 수거/진단/관리/활용에 대한 부분을

일원화하여 배터리 재활용에 대한 절차·정책·표준화에 일관성을 확보할 필요성이 있다. 현재 대부분의

전기차용 배터리는 보조금을 받아 지자체로 1차 수거되는데, 향후 보조금이 사라질 경우 배터리社

혹은 완성차 업체 주도로 폐배터리의 진단/판매가 이루어질 것이므로 이에 대해 관련 규정을 미리

정비할 필요성이 있다.

저코발트 양극활물질 개발

삼원계 활물질의 핵심 원료 중 니켈, 리튬의 경우 어느 정도 공급망 다변화와 원자재 확보가 가능하나

코발트의 경우 매장량이 적을 뿐만 아니라 특정 국가에 매장량이 편중되어 있어 공급망 다변화에 가장

어려움을 겪을 수 있다. 현재 삼원계 활물질에서 코발트를 점차 감소시키는 방향이나 과망간 활물질

같은 차세대 활물질을 개발하는 방향 등 궁극적으로 코발트가 전혀 들어가지 않으면서도 특성이 우수한

활물질을 적용하여 코발트의 가격변동과 공급망 이슈에서 자유로워질 필요성이 있다.

LFP 양극활물질 기술격차 조기 단축 및 차세대 LFP계 양극활물질 개발

LFP 소재의 경우 삼원계 소재에 대한 공급망을 안정화하더라도 앞으로도 전기차 배터리용

양극소재로의 사용이 지속될 전망이다. 현재 IRA 같은 정책적 지원을 통해 LFP의 기술격차를 줄일

수 있는 시간이 주어졌으나, 궁극적으로는 중국 소재社 대비 우수한 소재의 개발을 통해 경쟁력을

확보할 필요가 있다. 장기적으로 망간의 비율이 높은 LMFP와 같은 고망간 올리빈 소재의 개발,

신규공법의 개발을 통해 중국산 LFP 대비 차별화 포인트를 확보해야 한다. 또한 국내 LFP 소재업체의

경우 분쇄 설비, 열처리 로(爐)와 같은 설비를 추가로 투자할 필요성이 있어 소재개발과 투자를 위한

연구기관 및 정부 차원의 초기지원이 필요한 상황이다.

출처 및 참고자료

1. “글로벌 LIB Application별 중장기 전망”, SNE Research, 2022.

2. “전기 자동차 전망 2021 보고서(Electric Vehicle Outlook 2021)”, 블룸버그 NEF, 2021.06.09.

3. “주요 국가별 배터리 제조 능력”, Benchmark Mineral Intelligence, 2022.

4. “High-nickel layered oxide cathodes for lithium-based automotive batteries”, Nature Energy, 2020.

5. “[배터리 전쟁] 폐배터리 시장 뛰어든 한국”, 머니투데이, 2023.09.13.

6. “탈석유시대의 도래, 중후장대 산업의 미래를 묻다: Series 1. 자동차”, 한국신용평가, KIS Special Report, 2020.09.

7. “주요국의 핵심광물 확보전략과 시사점”, 한국무역협회, TRADE FOCUS, 2022년 32호.

8. “LFP 배터리에 대한 소고”, 삼성증권, 2021.11.17.

9. “전기차용 이차전지의 시장 트렌드 및 기술 개발 동향” KDB산업은행 미래전략연구소, 산은조사월보, 2021.

10. “배터리 핵심 원자재 공급망 분석: 리튬”, 한국무역협회, TRADE FOCUS, 2022년 21호.

11. “리튬 이차전지 주요 소재 업체 심층 분석”, SNE Research, KDB산업은행, 케이프투자증권 리서치본부, 2018년.

12. “Breaking Down the Cost of an EV Battery Cell”, Visual Capitalist, 2022.02.22.

연관글 모음

무금형 수치제어 유연성형기술개발 동향 정보

무금형 수치제어 유연성형기술개발 동향 이병현 뿌리 PD KEIT 배기현 수석 KITECH 김태규 수석 KEIT • 미래 제조 환경은 소품종 대량생산 체계에서 다품종 개인 맞춤형 유연생산 체

hollopapa.tistory.com

전기차 일체형 차체 제조기술(기가캐스팅) 정보

전기차 일체형 차체 제조기술(기가캐스팅) 이봉현 전기수소차 PD KEIT 김세훈 책임 KATECH 강규호 선임 KEIT • 기가캐스팅은 테슬라가 도입한 대형 알루미늄 주조 기술로서 전기차 차체

hollopapa.tistory.com

스마트농업 구현을 위한 농기계 기술 정보

스마트농업 구현을 위한 농기계 기술 박근석 첨단기계 PD KEIT 김용주 교수 충남대 최서진 선임 KEIT • 최근 농업은 다양한 4차 산업혁명 기술이 융·복합되고 있으며, 인력 중심의

hollopapa.tistory.com

'사회경제' 카테고리의 다른 글

| 트럼프 2기 출범과 산업기술 R&D 방향성 (0) | 2025.01.23 |

|---|---|

| 주요 세라믹소재의 국내외 개발 및 미래기술 동향 정보 (0) | 2024.04.24 |

| 무금형 수치제어 유연성형기술개발 동향 정보 (0) | 2024.04.24 |

| 전기차 일체형 차체 제조기술(기가캐스팅) 정보 (0) | 2024.04.24 |

| 스마트농업 구현을 위한 농기계 기술 정보 (0) | 2024.04.24 |

댓글