항공용 금속소재 자립화 현황 및 전망

목차

1. 항공산업 현황 - 항공소재 수요 증가

2. 항공용 금속소재 특징

3. 국내 항공소재 개발 현황

4. 결론 - 국내 항공소재 자립화 전략

1. 항공산업 현황 - 항공소재 수요 증가

(세계) 신규 항공기 제작 및 미래도심수송기기 개발 활성화

항공기 제작 및 UAM(urban air mobility) 산업 활성화

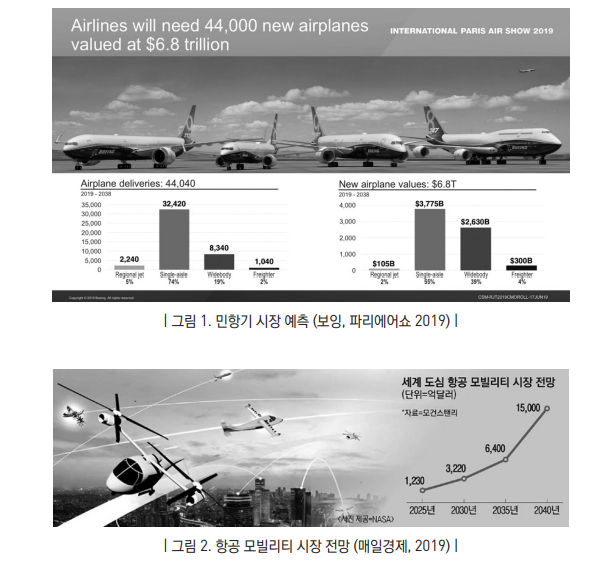

- 민항기 시장은 2019~2038년 6.8조달러(8,090조원, ~400조/년) 규모로 예상되며 금액기준 55%가 단일통로 여객기가 차지함. 선진 항공사는 국제공동투자 및 개발을 통해 공급체계 다변화 및 확대 추진 - UAM 등의 자율비행 모빌리티 세계시장 규모는 40년 1,700조원 규모(모건스탠리, 미)로 예상. 국내에서도 현대자동차, 한화시스템스 등이 25~30년 상용화를 목표로 기체, 도심 공항, 인증 체계 등을 개발하고 있음

(국내) 민항기 국제공동개발 활성화에 따른 기회요인 증가

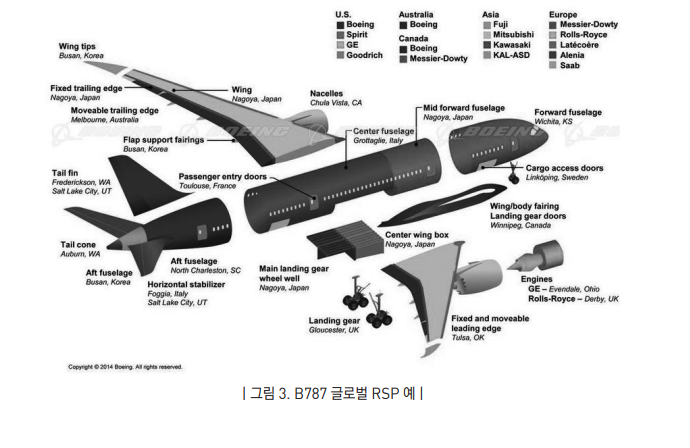

2000년대 이후 국내 항공기 및 항공엔진 제작사의 설계, 제작 기술은 선진국과 경쟁할 수 있는 수준에 도달하여 해외 항공사의 RSP(risk sharing partnership)에 활발히 참여

- 한국항공우주산업(주)(KAI)의 T-50, 수리온 등 군용기 개발을 시작으로 KF-X 개발사업을 통한 설계, 생산 능력 확보. 또한, 다양한 RSP 사업을 통해 민수부문 매출 증가 (A350 Wing Rib(Airbus), B787 Wing 구조물 등)

- 한화에어로스페이스(HAS)는 GE, P&W 엔진 RSP에 참여하여 매출 증가

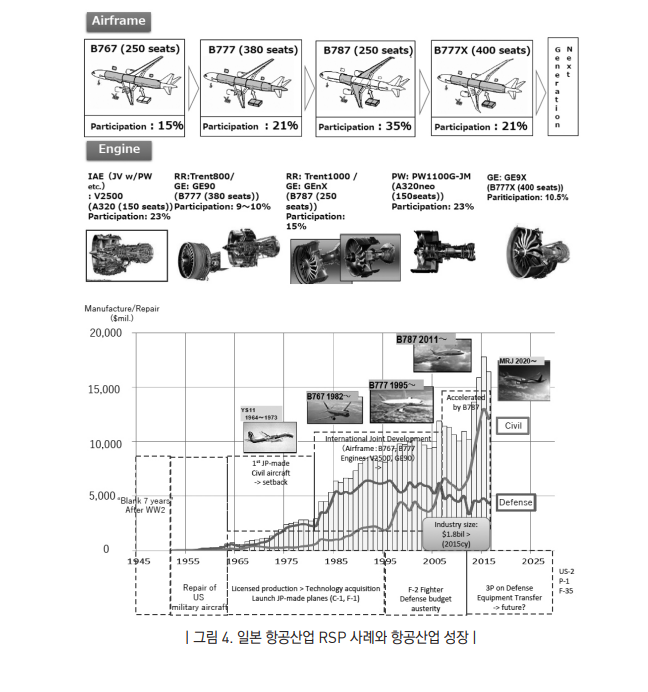

(일본) 국제공동개발 활성화를 통한 항공산업 및 관련 산업 육성 사례

일본 항공산업의 급격한 성장 배경에는 보잉, 에어버스 등 선진 항공사 RSP 활성화가 기여함. 일본의 강한 소재 산업은 선진 항공사의 공동개발의 기반이 됨

2. 항공용 금속소재 특징

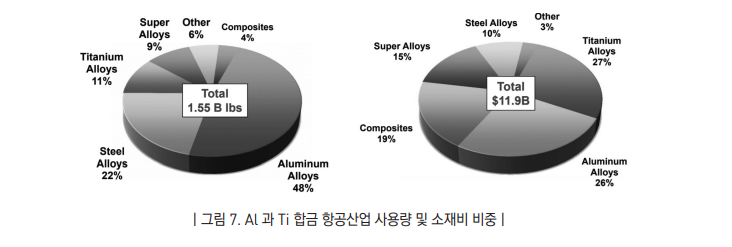

항공기 제작 소재 비중

항공기 종류에 따라 차이가 있으나 기체 제작시 소요되는 소재 비중은 12~15% 수준이며 부품 제작까지를 포함하면 20~25% 수준임

항공 엔진의 경우 소재비는 약 50~60%가 소재 비용임

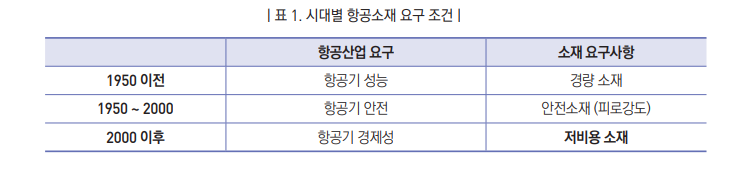

항공용 저비용 소재 요구도 증가

항공용 소재는 항공기 안전에 직접적으로 연관되는 대표적인 고신뢰성 소재로 과거에는 항공기 경량화와 안전에 관련된 기술 요소들이 중요함 2000년대 이후 항공기의 가격경쟁력을 높이기 위한 소재 비용의 절감이 항공소재 개발 핵심요소로 등장함.

2000년 상업비행을 시작한 B787, A350은 복합재 사용량이 50% 수준으로 소재비 비중이 높아 다음 모델에서는 저가의 금속소재 비중을 높이는 방향으로 설계가 진행 중임

수급 risk가 높은 항공용 소재

항공용 핵심 소재는 선진국에서 수출제한 품목으로 분류되어 있어 정치, 사회적인 환경에 따라 수급 위험도가 높음

Al 합금 납기 30주, Ti 판재 100주 이상이 소요되어 경쟁력 저하 원인임. 반면 최근 국내기업으로 전환된 세아항공방산소재가 생산하는 항공용 Al 압출재의 경우 납기 3주로 국내 OEM의 경쟁력 제고 기여 가능

최신 항공소재는 보잉, 에어버스 등 주요 OEM 위주로 공급되어 KAI는 최신 소재 주문시 소요량이 작아 구매를 할 수 없거나 납기가 매우 길어 경쟁력 확보가 어려움

항공소재의 높은 해외의존

국내 항공산업이 성장기로 접어들면서 국내 항공 OEM사(KAI, HAS)는 RSP 확대를 꾀하고 있으며 대외 경쟁력 확보를 위해 항공소재 자립화는 항공 OEM 국제 경쟁력 핵심 인자로 부상함

해외 소재에 100% 의존한 RSP는 국내 항공산업의 부가가치 창출에 한계를 가짐. 국내 항공산업의 소재 수입량 증가하고 있어 국산화 시도할 수 있는 항공용 소재 시장이 형성됨

항공소재 국산화는 친환경 자동차, 국방, IT 산업 등에 폭넓게 활용이 가능, 위축되고 있는 철강산업을 대신하여 국내 소재 산업의 활성화와 전반적인 질적 향상 기여 가능

항공소재의 신규 공급망 필요

선진국의 항공 OEM이 구축한 소재, 부품의 공급사슬은 늘어나는 항공기 수요를 감당하기에 부족한 상황으로 조만간 공급의 임계점이 도달할 것으로 예상 - 2019년 보잉 737-MAX 및 737

-NG 항공기의 결함으로 인해 단기적으로 소재 공급에 문제가 없는 것으로 보이나 2019년 초반 Ti 단조품 공급사인 Weber(미)사의 60,000톤 프레스 고장으로 인해 소재 공급의 차질이 심화된 사례가 있음

전세계 항공산업 성장에 따른 국내 기업의 RSP 참여 확대, 이익률 제고를 위해서 소재의 국산화는 필요하며 시기적으로 국내 소재기업의 협력을 통해 국산화를 신속히 추진할 필요성이 큼

3. 국내 항공소재 개발 현황

국내 항공산업 현황

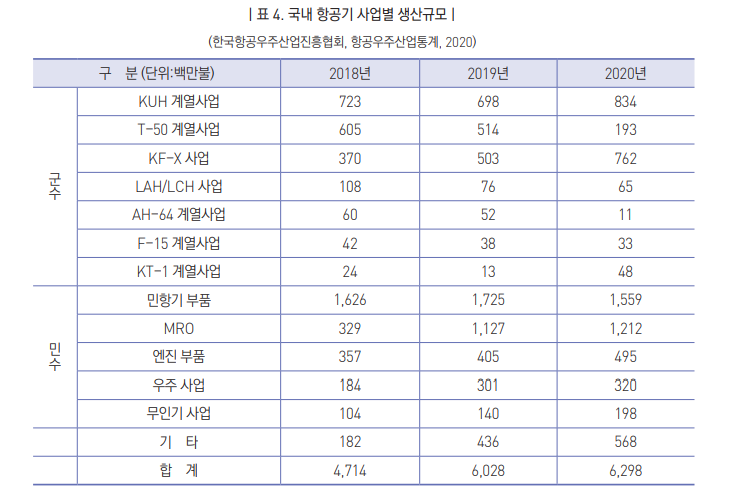

국내 항공산업의 규모는 ‘20년 기준 약 7조원 정도이나 KF-X 사업을 비롯해 향후 민항기 개발이 착실히 진행될 경우 항공산업이 국가 주력산업으로 발돋움할 수 있을 것으로 기대됨

군수 부문에서 T-50과 수리온 비중이 높으며 민수 부문에서는 민항기/엔진 부품이 절대적인 비율을 차지하고 있으며 생산도 큰 폭으로 증가 추세임

국내 항공소재 현황

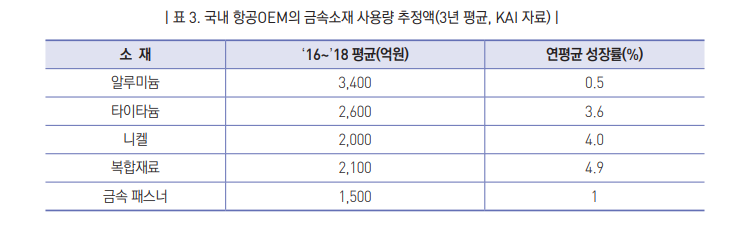

국내 항공용 소재 시장 규모는 1.1조원으로 추정 - `17년 세계 항공기 시장은 373조원 규모로 추산 3,155억달러(민수 2,627억달러, 군수 528억달러), Forecast int`l)

- 한국은행 2017 자료에 따르면 국내 항공기 시장 규모는 약 3조 7천억원 규모임. 항공기 제작 비용의 약30%(항공우주연구원 2017)로 추정하면 약 1조 1,000억원으로 추산됨. 하지만 20년 생산량 7조를 반영하면 최대 2조원의 항공소재 및 부품 시장이 존재하는 것으로 추정할 수 있음

주요 항공용 소재 중 알루미늄(30%)→타이타늄(23%)→니켈(20%)→강재 등(15%)→체결류 표준품(13%)로 추산됨

- 알루미늄은 연평균 3,400억원, 타이타늄 2,600억원으로 50% 이상을 차지

- 복합재 2,200억원(19%), 패스너 1,400억원(13%), 철강 1,600억원

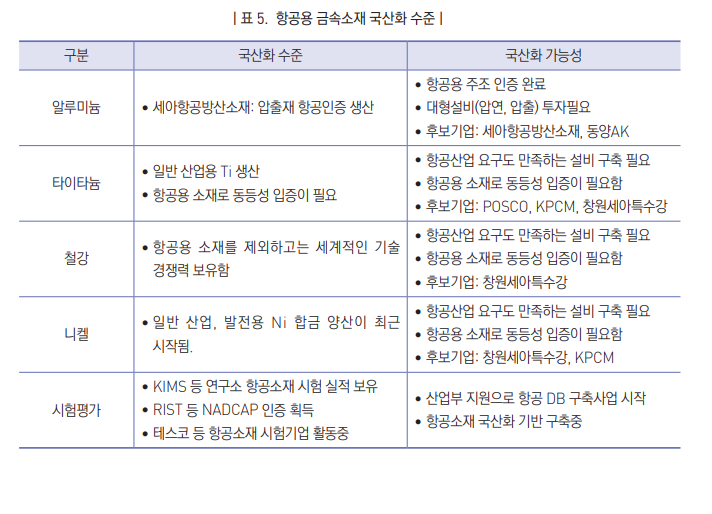

항공용 알루미늄 합금

- 국내에서 활용되는 알루미늄 합금은 총 31종이 적용되고 있으며, 이중 고강도 2xxx계와 7xxx계 합금이 95% 이상을 차지함. 주요소재는 2024, 2050, 2124, 7050, 7075, 7475 등으로 7050 합금이 25%를 차지하고 있으며 최근 항공기 제작 비용 절감을 위해 알루미늄 사용량이 다시 증가하는 추세임

- 항공용 기체 구조물에 적용되는 가공재는 압연 plate, 압출재, 단조재, 압연 sheet 등 다양한 원자재가 활용됨. 2024, 2050, 7050, 7075 합금의 압연 plate가 71%이며, 2024와 7075 압출재가 19%, 7050, 7075 합금 단조품이 5% 수준임. 2024 합금은 Sheet와 Plate, 7050과 7075 합금은 Plate와 압출재로 활용되며, 단조재의 경우 7050, 7075 합금이 주로 활용됨

- 연평균 소비량은 2,400~4,000억원 규모로 기본합금인 2024와 7075는 국산화 개발이 가능함. 대형 잉곳 설비가 국내 업체에 구축됨에 따라 추가적인 대형압출기, 열처리 설비를 구축하면 사용량이 많은 크기의 소재 국산화 가능성이 매우 높음

항공용 타이타늄 합금

- 국내에서 활용되는 타이타늄은 순수 타이타늄, Ti-6Al-4V이 83%를 차지함. 알루미늄 대비 사용양은 적으나(Al 대비 20% 수준), 고부가가치 합금으로 높은 비용은 동등 수준임. `17년 이후, Ti-6Al-4V beta anneal 소재의 적용이 급격히 증가하는 추세이며, 대표적인 고비강도 소재로 E/L 규제 전략소재로 분류됨. 기체 구조물의 연평균 소비량은 500억원 수준이나 지속적인 증가 추세임

- 타이타늄 합금은 단조재 활용이 44%, 압연판재 33%, 압출 21%를 차지. 타이타늄 합금은 대부분 단조 블랭크 제조를 위해 압연재를 활용되며 Bar, Rod 등의 기계가공 공정용 소재 제조를 위해 단조공정이 적용됨

- 국내 제조 Ti는 해양플랜트, 발전 등의 산업용으로 적용되었으며, 현재 항공기 기체 구조물 적용을 위한 개발이 진행 중

항공용 니켈합금

- Ni계 초내열합금은 대부분 발전분야 중심의 성장으로 Ni-Fe계에서 Ni계로 전환되고 있음. 가스터빈의 경우, 2023년까지 연 평균 5%의 성장이 예상되나, 고온 부품의 경우 연 평균 11%의 고성장이 예상됨

- 국내 항공 및 방위산업의 역량 증대와 발전 용량 증대로 초내열합금 사용량이 점점 증대되고 있음. 항공엔진용 부품 수입은 연 9천억원 수준임

- 항공엔진의 연소기 및 터빈 영역은 일반적으로 650℃이상으로 고온특성이 요구되며, NCONEL 718, 625, HX 등 단조재, IN738LC, CM247LC, CMSX 등 다결정/일방향/단결정 초내열합금 주조재는 항공용 가스터빈 50% 이상 적용

- 주조합금으로는 다결정합금은 738LC 합금, 일방향응고합금으로는 CM247LC, 단결정 합금으로는 CMSX4 합금이 대표적으로 다결정, 일방향, 단결정 고온부품(블레이드, 베인) 주조기술을 개발 중

항공용 표준품

- 항공기 부품간 체결 등에 활용되는 표준품은 볼트, Nut, 와셔, 핀, 스크류 등의 체결류가 61%를 차지함. 체결류 중 볼트가 49%, 너트가 28%임

- 주요 구조물 체결에 적용되는 Ni계 패스너는 소량 고부가가치 부품임. 연평균 수요는 260억원 규모임. Ni계 패스너는 타 패스너 대비 공정개발이 어려우며, 개발 성공시 Ti, steel 패스너는 용이하게 개발이 가능함

- 패스너는 소재, 가공, 열처리, 표면처리 등의 다양한 공정이 사용되는 대표적인 다품종 소량생산 품목으로 우리 항공산업의 글로벌 경쟁력 제고 가능

국내 항공소재 기업 현황

국내 주요 소재기업은 자동차 산업등에서 요구하는소품종 대량생산 체계를 가지고 있어 다품종 소량생산 및 높은 품질을 요구하는 항공용 소재를 개발에 대응이 어려운 상태임

- 알루미늄은 건설, 산업용, 수송기계에 적용하는 업체가 다수이며, 기존 점유율을 바탕으로 항공소재 진출에 유보적이었으나, ’20년 알코닉사에서 국내기업인 세아항공방산소재와 동양AK가 항공용 알루미늄 압출재 국산화를 진행 중임

- 타이타늄 합금은 항공용 소재 제조 업체 전무한 실정으로 전차 등의 육상장비를 중심으로 적용되고 있으나, KPCM이 Ti 압연재 및 단조재 개발을 시도하고 있으며 POSCO는 항공규격의 CP-Ti 생산을 시작함

- 항공엔진용 니켈합금은 HAS 주도하에 한국로스트왁스, 성일터빈, 천지산업 등에서 주조품 개발이 진행되고 있으며 세아창원특수강이 고청정 Ni 잉곳 개발을 검토 중임

- 패스너는 일반산업용이 대부분을 차지하며, 요구도 미충족 등으로 항공산업 진입이 어려운 상태임. ‘20년부터 화신볼트산업, 테스코 등에서 항공용 Ni 볼트 개발을 추진하고 있으며 산업부 지원을 받아 진합에서 항공용 Ti 볼트를 개발하고 있음

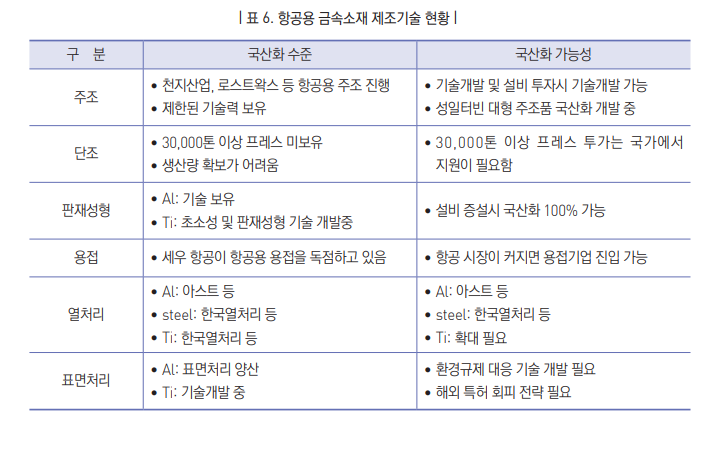

국내 항공소재 생산기술 현황

- 국내 항공소재 생산기술은 전반적으로 선진국에 비해 매우 낮은 기술 수준임

- 해외에서 수입된 원소재를 기계가공하여 용접, 조립하는 공정기술은 국산화가 이루어져 있으나 최근 사용량이 증가하고 있는 Ti 합금 기계가공의 경우 Al에 비해서는 설비가 충분히 공급되어 있지 않음

- 반면, Al 판재 성형, 열처리 및 표면처리는 생산 중임

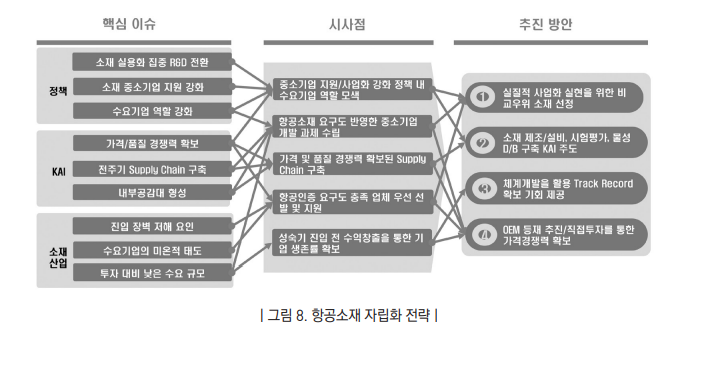

4. 결론 - 국내 항공소재 자립화 전략

소재-가공-조립 공급체계을 고려한 공동개발체계 구축 필요

- 수요-소재기업 역할 분담을 통한 공동개발체계 구축 필요함. 또한, 관련기술을 지원할 수 있는 연구소, 대학 및 장비 투자, 제도정비 등 지원이 필요함

- 소재기업은 항공요구도를 반영한 제조기술 표준화 및 품질이력관리체계 구축

- 수요기업은 시험/평가를 통한 소재 품질 인증 지원 및 track record 기획 제공

항공소재 시험 데이터베이스 구축 및 자립화 소재 시장 확대 지원 필요

- 항공용 소재 물성의 시험 및 통계적 물성 지원으로 사업화 선도

- 항공소재 국산화를 통한 기술경쟁력을 확보하고 타산업 진출을 통한 수요창출

출처 : keit pd 이슈리포트항공용 금속소재

'사회경제' 카테고리의 다른 글

| 비대면 휴먼케어 서비스 로봇 기술 현황 및 발전 방향 (0) | 2023.02.24 |

|---|---|

| 전기자동차 배터리 팩 고밀도화 기술 (0) | 2023.02.24 |

| 양방향 세라믹연료전지의 기술개발 동향과 방향 (0) | 2023.02.16 |

| 전기차용 고성능 배터리의 니켈계 양극소재 기술 (0) | 2023.02.15 |

| 장시간 무인가공을 위한 유연 라인 가공시스템 실증 (0) | 2023.02.15 |

댓글