2024년 반도체산업 시장 및 주요국 정책동향

<목차>

0. 요약

1. 반도체 산업 동향

2. 주요국 정책 동향

출처 및 참고자료

0. 요약

- 2023년 반도체시장 리뷰

- 2023년 반도체시장은 전년 대비 약 △10.4% 하락한 5,290억 달러로 예측

· GPU를 제외한 아날로그와 센서칩, MPU, AP, DI 등 대부분 제품이 불황

- 낙폭 과대 속 2023년 반도체 섹터의 이슈를 견인한 테마는 AI

· Chat-GPT 열풍으로 AI 관련 기업의 제품 및 기술이 부각

· NVIDIA, AMD, Broadcom Inc. 등이 반도체 섹터의 강자로 분류

- 2024년 반도체시장 동향 및 전망

- 2024년 글로벌 반도체시장은 전년 대비 약 14.1% 반등한 6,035억 달러로 전망

· 급격한 IT 수요 반등은 제한적일 것으로 전망되나 반도체 재고 소진 및 메모리 가격 반등 등에 의해 글로벌 반도체시장은 회복세로 예측

- 메모리 가격은 2023년 3분기 저점 이후 4분기 상승 전환되었으며, 2024년에는 상승 추세의 지속 전망

· 일부 업체들이 저가 재고를 축적함과 동시에 공급업체들의 생산량 감소가 장기간 지속된 영향으로 메모리 가격의 회복 예측

- 2023년 연간 수출은 전년 대비 23.7% 하락한 986억 달러를 기록했으며, 메모리 가격의 회복과 함께 2023년 기저점 통과를 바탕으로 2024년 수출 회복 전망

- AI 시장의 견조한 성장과 함께 메모리 탑재량 증가는 지속될 전망이며, 점진적인 수요 개선과 함께 향후 업황 및 1분기 수출의 회복 예상

- 반도체장비시장은 2022~2027년 연평균 1.3%로 성장할 전망이며, 기존 장비의 재활용 기조 강화 및 수요 불확실성으로 장비시장은 2025년 이후 점차 회복될 전망

- 글로벌 반도체 정책 동향

- (미국) 대내적으로는 반도체 지원·산업 육성정책을 통한 자국의 제조역량 강화, 대외적으로는 대중 수출통제 강화를 통한 중국 의존도 완화 및 굴기 저지, 동맹국 협력을 통한 공급망 안정성 확보 및 대중 견제 전략 추진

- (EU) 「유럽반도체법」 제정과 IPCEI 프로그램 등으로 유럽 역내 반도체 기술 주도권 강화 및 첨단반도체 생산역량 확보를 통해 역외 의존도 완화 추진

- (일본) 국내 반도체 제조 기반 구축 및 첨단반도체 생태계 재건을 통해 자국 반도체산업의 위상을 회복할 수 있도록 「경제안보추진법」 제정 및 반도체 전략 수립

- (중국) 반도체 자립 실현을 위해 국가 차원에서 1조 위안 투자 및 반도체펀드 조성과 세제 혜택 확대 전략을 추진 중이며, 동시에 미국의 제재에 대응하기 위한 반도체 주요 광물 수출 통제 및 레거시 반도체 생산 확대 등 추진

- (대만) 「산업혁신조례」 개정안을 제정해 R&D 투자에 대한 세액공제율 25% 확대, 첨단공정 설비투자에 대한 5% 세액공제 혜택 신설 등으로 대만의 반도체산업을 보호하고 육성하기 위한 정책적 기반 마련

1. 반도체 산업 동향

2023년 반도체시장은 반도체 수요감소로 전년 대비 축소

1) 2023년 반도체시장은 전년 대비 약 10.4% 하락한 5,290억 달러로 예측

- 2023년 시장은 IT(서버, 모바일, PC 등) 전방 수요의 부진, 경기 변동에 민감한 메모리 재고의 증가, 메모리 가격 하락 등으로 인해 큰 폭으로 감소했다.

- 특히 GPU를 제외하면 2021년과 2022년 호황을 누렸던 아날로그와 센서칩, MPU, AP, DI 등 대부분 제품이 불황을 피하지 못했다.

- 반도체시장의 규모가 역성장한 사례는 2019년 이후 4년 만이며, 특히 메모리 시장은 2022년 △16% 감소에 이어 2023년에도 △31%나 줄어들 것으로 예측된다.

- 글로벌 메모리반도체시장은 전년 대비 △34.7% 감소했으며, 2016년 이후 처음으로 1천억 달러를 넘지 못하면서 업황이 부진했다. 전체 반도체시장에서 메모리가 차지하는 비중은 1988년 이후 35년 만에 가장 낮은 수치를 보일 것으로 예측된다.

2) 낙폭 과대 속 2023년 반도체 분야의 주요 테마는 단연 AI

- 연초부터 불기 시작한 Chat-GPT 열풍은 결국 AI 관련 기업들의 매출 상승 등 차별화가 두드러졌다.

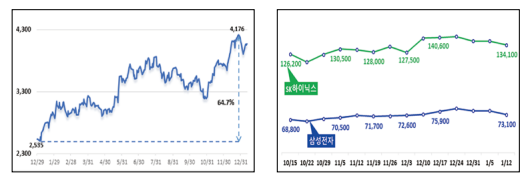

- NVIDIA, AMD, Broadcom Inc. 등이 반도체 섹터의 승자로 우뚝 선 반면, 퀄컴이나 TI 같은 전통적 반도체 기업들은 그 반대편으로 분류되었다. 메모리에서도 SK하이닉스는 AI 훈풍에 올라탔지만, 상대적으로 그렇지 못했던 삼성전자, 마이크론, WDC 등은 매출 기여도에서 차이를 보였다.

- 또 AI라는 새로운 물결은 오랜 시간 세계 반도체산업의 큰 형님이었던 인텔을 반도체라는 무대의 주인공에서 밀어냈다. 대신 NVIDIA가 새로이 주인공 자리를 꿰차게 되면서 새 주인공과 호흡을 맞춘 업체와 그렇지 못한 업체 사이에는 실적 차이가 눈에 띄게 드러났다.

2024년 반도체시장은 수급 조절 및 수요 회복으로 증가 전망

1) 2024년 반도체시장 규모는 전년 대비 약 14.1% 반등한 6,035억 달러로 전망

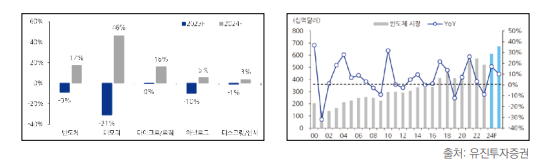

- 부문별로는 메모리가 전년 대비 약 46%로 가장 높은 성장률을 기록할 전망이며, 마이크로와 로직 반도체도 각각 14%, 17%로 두 자릿수 성장을 보이면서 반도체 성장을 이끌 것으로 전망된다.

- 코로나 이후인 2021년과 2022년에 2년 연속 두 자릿수 성장을 기록했던 아날로그와 디스크릿, 센서 등 레거시 세그먼트는 한 자릿수 성장에 그칠 것으로 예측된다.

2) 2024년 메모리 수요 전망

- 2024년 PC, 스마트폰, 서버 수요의 회복은 예년 대비 상당히 낮은 3% 내외에 그칠 것으로 보이며, 강하진 않지만 2023년 대비 수요성장률 회복이 전망된다.

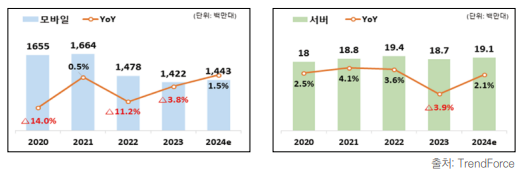

- 메모리 3대 수요처인 PC, 모바일, 서버의 2023년 수요는 모두 큰 폭으로 감소했으나 AI 시장의 견조한 성장과 함께 투자가 지속되면서 DDR5와 HBM 등의 수요 강세, 메모리 탑재량 증가로 인해 전년 대비 소폭 회복될 전망이다.

- (PC) 팬데믹 버블이 꺼지고 일상으로 복귀하면서 2022~2023년 2년간 일반 소비자들의 PC 구매는 매우 큰 폭으로 감소했으나 데스크톱 출하량 증가로 소폭 상승할 것으로 전망된다.

- (모바일) 모바일 수요는 2년 연속 극심한 부진에 시달렸다. 카메라를 제외하고는 스마트폰의 나머지 기능에서 큰 차이가 없다 보니 애플이나 삼성의 제품이 이머징 시장을 중심으로 재활용되는 비중이 높아지면서 미드엔드급 스마트폰 수요도 급격히 감소했다. 반면, 온디바이스 AI 스마트폰 출시로 인해 관련 시장의 성장이 기대되면서 전년 대비 2.1%로 소폭 증가할 것으로 전망된다.

- (서버) Chat-GPT로 인해 클라우드 투자가 증가했으나 대부분 고가의 AI 서버에 집중되었다. 이로 인해 기존 서버 수요는 오히려 감소할 것으로 보이나 AI 서버의 성장과 상반기 중 재고 소진이 마무리되면서 점진적으로 수요가 회복될 것으로 예상된다.

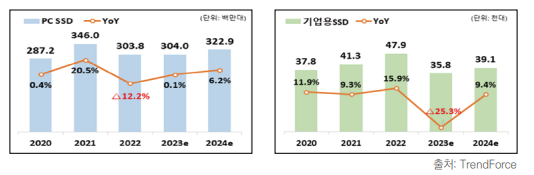

- (SSD) 2023년 4분기 클라우드 서비스 제공업체들의 재고 감소로 서버 OEM 업체들의 기업용 SSD 구매가 증가했으며, 2024년 1분기에도 주문 증가가 이어지면서 가격 상승폭이 확대될 것으로 전망된다.

- 2023년은 전반적인 수요 감소로 인해 각 업체와 유통 채널에서의 과도한 재고가 불안정한 요인이었으나, 2024년은 다행스럽게도 PC와 스마트폰은 최근 들어 재고 감소 신호를 보이면서 수요 회복에 대한 기대감을 높이고 있다.

- 2024년 세트 기기 수요는 2023년보다 나아질 전망이며, 2024년 DRAM 총 수요는 19% 증가(245억GB → 293억GB)하여 2023년의 6%보다 높아질 것으로 예측된다. 2024년 NAND 수요는 2023년의 8% 보다 높은 22% 증가(6,060억GB → 7,410억GB)가 예상된다.

2) 2024년 메모리 공급 전망

- 2024년 메모리 가동률의 원복이 진행되겠지만, 속도는 완만할 전망

- 과거로 돌아가 2022년은 과도한 캐파(CAPA) 증설과 수요 예측의 참담한 실패로 DRAM 생산이 전년 대비 무려 22%나 증가했다. 그 결과, 막대한 재고가 제조사와 유통 채널에 쌓이면서 2023년 업황에 큰 부담이 되었다.

- 현재의 메모리산업 구도 하에서는 치킨게임이 작동하기 어려운 상황으로 수요가 없는 상황에서 끝까지 생산량 증가에 혈안이 되어 있었다면 메모리/반도체산업은 끝없는 공급과잉의 늪에서 헤어나지 못했을 것이다.

- 업황 회복을 위해 메모리 업체들은 감산 카드를 꺼내 들었으며, 마이크론과 SK하이닉스가 먼저 감산에 돌입했고 뒤늦게 삼성전자도 감산에 동참했다. 그 결과, 월 161만 장에 달했던 글로벌 DRAM 웨이퍼 생산량이 2023년에는 월평균 129만 장으로 20% 가량 감소했고, 비트 기준으로는 전년 대비 14% 감소한 것으로 추정된다.

- 고점 대비 최대 30% 가량 감산이 이루어진 상황이므로 현재의 가동률 수준을 더 낮추거나 유지하기는 어려우며, 2024년에는 점차 가동률을 높이며 웨이퍼 생산량을 늘려갈 것으로 예상된다. 그럼에도 여전히 재고 수준이 높아 빠른 속도로 생산량을 늘릴 가능성은 높지 않다. 또 전대미문의 적자를 본 상황에서 업황이 다소 개선될 가능성이 있다고 해서 생산량을 급하게 올린다면 부정적인 결과가 초래할 수 있다.

- 결론적으로 DRAM의 2024년 평균 웨이퍼 아웃풋은 2023년 대비 평균 5% 증가하고 비트 생산량은 16% 증가할 것으로 전망된다. NAND의 경우 모든 업체가 여전히 극심한 적자 상태이므로 점유율 경쟁을 최소화하면서 가격을 반등시키기 위해 보다 적극적인 전략이 필요하다. 2024년 연평균 NAND 웨이퍼 생산은 4%, 비트 생산량은 21% 증가할 것으로 전망된다.

표 1. 세계 반도체시장 전망

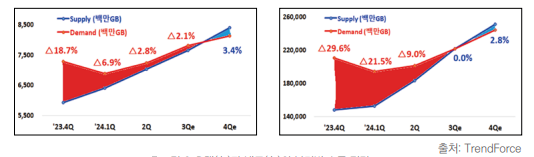

3) 2024년 메모리 수급 전망

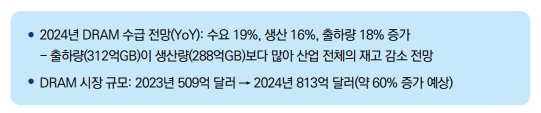

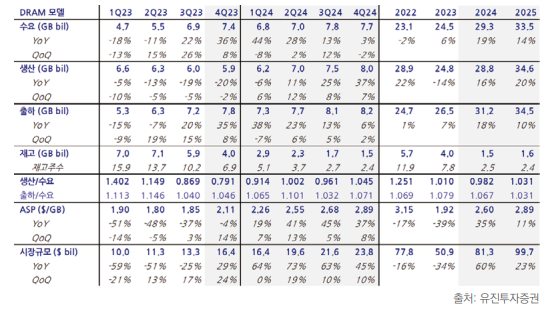

- 2024년 DRAM 수요는 19% 증가, 생산은 2023년 대비 16% 증가 전망

- 칩 업체들의 출하량은 생산량보다 많은 312억GB로 18%의 증가가 예상되며, 생산량이 수요에 미치지 못하기 때문에 산업 전체의 재고가 줄어들 전망이다.

- DRAM 수급 모델은 업체들의 칩 재고가 2022년 말 57억GB에서 2023년 상반기 중 71억GB까지 증가했다가 2023년 말 40억GB, 2024년 말 15억GB까지 줄어들 것으로 예측된다. 재고 감소의 영향으로 ASP는 2023년 2분기 $1.80/GB를 저점으로 하여 2024년 4분기에는 $2.89/GB까지 상당히 큰 폭의 상승이 예상된다.

- 이에 따라 DRAM 시장 규모는 2023년 1분기 100억 달러를 저점으로 계속 증가해 2024년 4분기에는 238억 달러까지 증가할 것으로 보인다. 연간 DRAM 시장 규모는 2023년 509억 달러에서 2024년 813억 달러로 약 60% 증가할 것으로 예상된다.

표 2. DRAM 수급 모델 요약

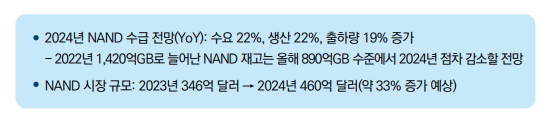

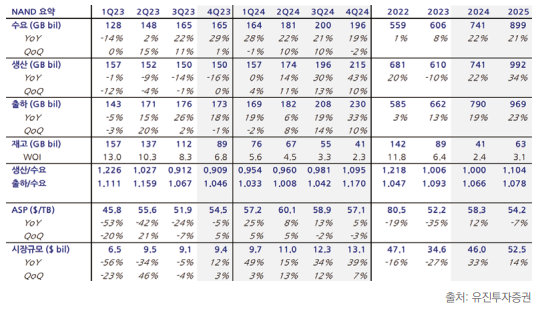

- 2024년 NAND 시장은 수요 22%, 생산 21%, 출하량 19% 증가 전망

- NAND 업체들의 재고는 2022년 말 1,420억GB에서 2023년 1분기 중 1,570억GB까지 증가한 후 연말에는 890억GB까지 줄어들고, 2024년까지 재고가 감소하게 될 전망이다. NAND 시장은 2024년 1분기에 아주 깊은 골을 만들고 반등한 이후 조금씩 회복될 것으로 예상되며, 2024년의 칩 기준 NAND 시장 규모는 전년 대비 33% 증가한 460억 달러로 반등에 성공할 것으로 전망된다.

표 3. NAND 수급 모델 요약

- (DRAM) 분기별로 점차 생산량이 증가하면서 공급 부족 축소 전망

- (NAND) DRAM보다 수요초과 폭이 크지만, 4분기 소폭 공급초과로 전환 전망

2024년 반도체 수출은 IT 수요 회복으로 증가 예상

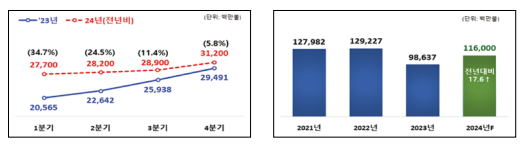

1) 2024년 반도체 수출은 전년 대비 17.6% 증가한 1,160억 달러 전망

- (반도체) 2024년 수출은 약 1,160억 달러 내외로 전년 대비 1.7% 증가 전망

- 메모리 가격 회복세가 이어지면서 IT 수요 회복과 함께 전년 대비 낮은 기저를 바탕으로 연중 수출액 증가세*는 지속될 것으로 전망된다.

* 반도체 수출 증감률(YoY): 2023년 2Q △34.8% → 3Q △22.6% → 4Q 10.4% → 2024년 1Q 34.7%(e)

- (메모리) 전년 대비 약 29.3% 증가한 664억 달러 수출 전망(2023년 514억 달러)*

- 공급 조절로 메모리 가격이 정상화되면서 2024년 메모리 업황은 전년 대비 큰 폭으로 회복될 전망이며, 이로 인해 1분기 수출액 또한 큰 폭으로 회복될 것으로 예측**된다.

* 2024년 글로벌 메모리 시장 전망: 3개 조사기관 평균 전년 대비 49.7% 성장한 1,360억 달러 전망

** 메모리 수출 증감률(YoY): 2023년 2Q △48.2% → 3Q △28.4% → 4Q 31.3% → 2024년 1Q 54.5%(e)

- 2023년 크게 감소한 반도체 수출은 2024년 메모리 업황 회복과 함께 분기별 실적이 상승하면서 전년 대비 약 17.6% 반등한 1,160억 달러로 전망

- 2024년 분기별 수출 상승 폭이 점차 확대될 전망*이며, 1분기 수출액도 전년 대비 증가 예상

- 메모리 가격의 상승으로 상반기 수출액은 전년 대비 28.4% 증가한 약 55억 달러로 전망된다.

- 시스템반도체 수출은 메모리와 달리 수요 회복이 지연되면서 시차를 두고 회복세로 진입할 전망**이며, 2023년의 낮은 실적으로 상반기 수출액은 전년 대비 9.3% 정도의 증가가 전망된다.

* 2024년 하반기에는 점진적 IT 수요 개선과 가격 회복세가 지속되면서 약 601억 달러(전년 대비 8.4%↑) 예상

** 시스템반도체 수출액(달러, YoY): 2022년 상반기 239억 → 2023년 상반기 198억(△17.5%) → 2024년 상반기 216억(e, 9.3%)

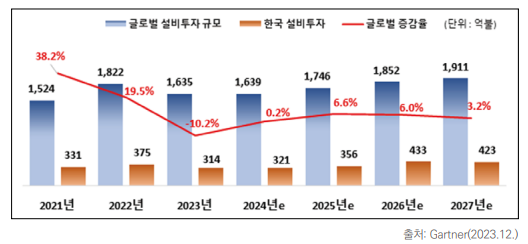

글로벌 반도체 설비투자는 보수적으로 소폭 증가 전망

1) 2023년 글로벌 반도체 설비투자는 전년 대비 △10.2% 감소한 1,635억 달러 전망

- 팬데믹 시기 반도체 공급 부족으로 인해 각국은 자국 내 설비유치를 독려하면서 설비투자가 확대되었으나, IT 수요 둔화와 재고 증가로 시황이 급변하면서 주요기업의 투자 규모가 축소*되었다.

* 2023년 주요기업의 설비투자 규모(Gartner, YoY): TSMC △12%, SK하이닉스 △58%, 마이크론 △47% 등

2) 2024년의 글로벌 반도체 설비투자는 보수적*으로 집행되면서 전년 대비 0.2% 증가한 1,639억 달러로 예상되며, 한국은 전년 대비 2.3% 증가한 321억 달러로 전망된다.

* 2024년 설비투자 전망(Gartner, YoY): 미국 251억 달러(△0.1%), 중국 387억 달러(2.3%), 유럽 200억 달러 (2.3%) 등

- 글로벌 반도체 설비투자 규모는 2025년부터 성장세를 회복하여 향후(2024~2027년) 연간 5.3%씩 증가할 전망이다.

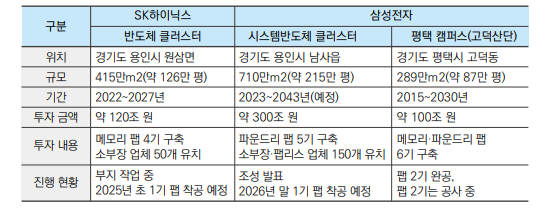

3) 국내 반도체 기업은 경기도 용인·평택을 중심으로 투자를 확대 중이며, 대규모 반도체 클러스터 조성을 통한 반도체 생태계 강화를 추진 중

- (SK하이닉스) 용인 반도체 클러스터 조성에 2027년까지 약 120조 원 투자 예정이다.

- (삼성전자) 2015년부터 평택의 고덕산단에 지속 투자 중이며, 용인 시스템반도체 클러스터 신규 조성에 2043년까지 약 300조 원 투자 예정이다.

표 4. 국내 기업의 주요 투자 계획

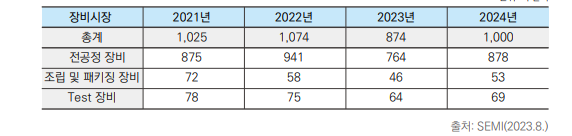

반도체 장비시장은 수요 불확실성으로 보합세 전망

1) 반도체 장비시장은 2022~2027년 연평균 1.3%씩 성장 전망이며, 기존 장비의 재활용 기초 강화 및 수요 불확실성으로 인해 2025년 이후 점차 회복될 전망

- (장비시장) 2023년 주요 반도체 생산기업들의 감산 정책에 따른 설비투자 축소 및 미-중 패권 경쟁으로 인한 반도체 장비시장의 역성장은 불가피하며, 2024년에는 전년 대비 △11.1% 축소된 929억 달러로 추정된다.

- 2023년 반도체 장비시장은 전공정 장비 약 87%, 조립 및 패키징 장비 약 6%, Test 장비 약 7%로 구성되어 있으며, 2024년에도 비슷한 점유율이 유지될 전망이다.

- 신규 증설 예정이던 팹 중 다수가 메모리 시장 침체, 미국의 對中 수출 규제, 인력 부족 등으로 인해 가동 시기가 불분명해지거나 연기되어 반도체 장비시장의 경기 회복은 더딜 것으로 보인다.

- 반도체 실수요 반등과 재고 수준 완화로 인해 메모리 가격이 회복되면서 반도체 업황도 회복되고 전공정 장비시장 역시 2025년부터 점차 확대될 전망이다.

- (전공정 장비) 3년 연속 확대되던 전공정 장비시장은 기업들의 투자 축소 기조로 2023~2024년 각각 전년 대비 △7.7%, △1.7%로 2년 연속 축소될 전망이다.

- 미세공정의 한계를 극복하기 위해 고성능 전공정 장비에 대한 수요가 증가 중이다. · 커패시터의 용량 확대를 위한 High-K 적용, 증착 두께 균일화를 위한 Epi 공정, 웨이퍼 계면 결함 및 뒤틀림 방지를 위한 열처리 공정 등의 수요가 확대하고 있다.

- 생산 능력 증대가 아닌 최선단 공정 및 HBM으로의 전환 투자가 확대될 전망이며, 장비 가격의 부담 으로 기존 장비를 재활용하는 분위기가 예상된다.

- (후공정 장비) 칩 미세화로 후공정의 중요성이 대두됨에 따라 조립 및 패키징 장비시장 역시 2024년 이후 확대될 전망이며, 새로운 첨단 패키징 기술의 등장으로 관련 장비 수요 역시 함께 증가할 것으로 기대된다.

- 첨단 패키징 시장이 2022년 443억 달러에서 2028년 786억 달러로 확대될 전망이며, 칩이 미세화됨에 따라 수율 확보가 어려워서 더 높은 수준의 신뢰성 평가가 요구되므로 테스트 및 검사장비의 중요성이 증대될 전망된다.

표 5. 반도체 장비시장의 전망

표 6. 분야별 반도체 장비시장의 전망

2. 주요국 정책 동향

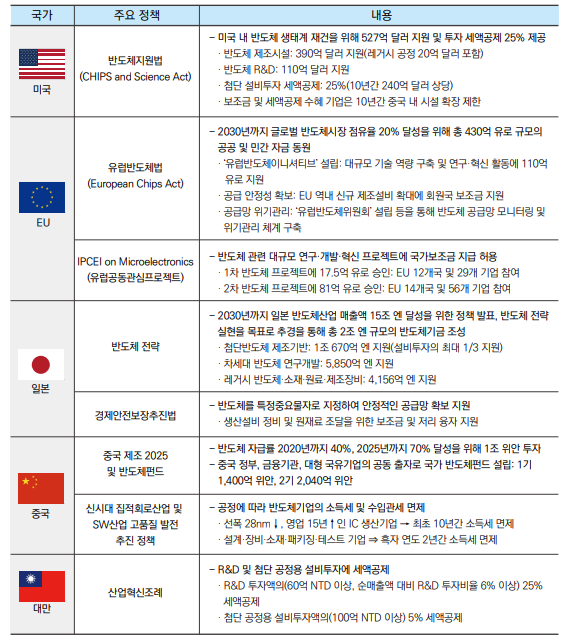

반도체가 경제 안보의 핵심이 되고 글로벌 공급망 불안정성 증가와 미-중 패권 경쟁을 중심으로 한 주요국의 경쟁이 심화됨에 따라 각국이 반도체 산업정책을 적극 추진하면서 이를 통한 반도체 주권의 확보가 현안 과제로 부상함

표 7. 주요국의 반도체산업 정책 동향 요약표

- (미국) 대내적으로는 반도체 지원·산업 육성정책을 통한 자국의 제조 역량 강화, 대외적으로는 대중 수출 통제 강화를 통한 중국 의존도 완화 및 굴기 저지, 동맹국 협력을 통한 공급망 안정성 확보와 대중 견제 전략을 추진하고 있다.

- 미국의 역대 산업정책 중 가장 큰 규모인 「반도체지원법(CHIPS and Science Act)」의 제정으로 ① 총 527억 달러의 재정지원, ② 25% 투자 세액공제, ③ 연구개발 및 인력 양성 등 전방위적 지원을 통해 대중 견제 지속 및 자국 중심의 반도체 공급망 재편을 위해 노력 중이다. - 미-EU 무역기술위원회, 미-일 상무·산업 파트너십, IPEF 등 우방국 중심의 양자 및 다자간 협력 체계 구축을 통해 반도체 공급망 안정성 확보 및 대중 견제 기조를 강화하고 있다.

- (EU) EU는 「유럽반도체법(EU Chips Act)」 제정과 IPCEI 등의 프로그램으로 유럽 역내 반도체 기술 주도권 강화 및 첨단반도체 생산역량 확보를 통해 역외 의존도 완화를 추진하고 있다.

- 반도체산업 경쟁력 및 역내 공급망 강화 계획을 담은 「유럽반도체법」을 제정하고 2030년까지 430억 유로를 투자해 ① 반도체 기술 역량 강화, ② 역내 생산 능력 확보, ③ 공급망 모니터링 및 위기 대응 체계 도입 달성을 목표로 준비하고 있다.

- 「IPCEI(유럽공동관심프로젝트)」는 EU 역내의 전략산업을 보호하고 기술개발 및 혁신을 촉진하기 위해 국가보조금을 통한 산업 육성을 허용하는 프로젝트로, 반도체를 핵심 분야로 선정하여 예산을 지원할 예정이다.

- (일본) 일본은 국내 반도체 제조 기반 및 첨단반도체 생태계 재건을 통한 자국 반도체산업의 위상 회복을 위해 「경제안전보장추진법」 제정 및 ‘반도체 전략’을 수립 중이다.

- 반도체를 특정중요물자로 지정하고 안정적인 공급망 확보를 위한 지원 대책 마련에 대한 내용을 담은 「경제안전보장추진법」 제정으로 보조금 및 저리 융자를 지원할 계획이다.

- 「반도체 전략」을 수립하여 ① 첨단반도체 양산체제 구축, ② 차세대 반도체 설계·개발 강화, ③ 국내 반도체 제조기반 재생 등의 실현을 위해 총 2조 엔 규모의 반도체기금을 조성하고 있다.

- (중국) 중국은 반도체 자립 실현을 위해 국가 차원에서 1조 위안 투자 및 반도체펀드 조성, 세제 혜택 확대 등의 전략을 추진 중이다. 동시에 미국의 제재에 대응하기 위해 반도체 주요 광물의 수출 통제 조치, 레거시 반도체 생산 확대 등도 추진할 예정이다.

- 「중국 제조 2025」 전략에 따라 2025년까지 반도체 자급률 70% 달성을 위해 1조 위안 투자 및 3,440억 위안 규모의 국가 반도체펀드 조성을 통해 全 반도체 공급망 국산화에 사활을 걸고 있다.

- 「신시대 집적회로·SW산업 고품질 발전 추진 정책」 발표를 통해 세제, 투자·융자, R&D, 인재 등 8개 분야에 대한 지원책 제시 및 첨단기술 보유 기업에 대한 세제 우대정책을 추진할 예정이다.

- 중국은 미국의 제재에 대응하기 위해 갈륨 및 게르마늄의 수출 통제 조치를 도입하고, 대중 제재의 영향을 받지 않는 레거시(구형) 반도체의 생산 확대에 집중하고 있다.

- (대만) 대만은 「산업혁신조례」 개정안을 제정해 R&D 투자에 대한 세액공제율 25% 확대 및 첨단공정 설비투자에 대한 5% 세액공제 혜택 신설 등을 통하여 대만의 반도체산업을 보호하고 육성하기 위한 정책적 기반을 마련 중이다.

출처 및 참고자료

1. “Market Share - Semiconductor Wafer-Level Manufacturing Equipment, Worldwide”, Gartner, 2023.

2. “Forecast: Semiconductor Capital Spending, … Worldwide”, Gartner, 2023.

3. “World Fab Forecast”, SEMI, 2023.

4. “MMDS Report”, SEMI, 2023.

5. 「2024 OUTLOOT 반도체: AI 물결과 평균회귀」, 유진투자증권, Eugene Research Center, 28 Nov 2023.

6. www.trendforce.com/Data Track

저자 : 이정호 반도체공정장비 PD / KEIT 김동현 공정장비 실장 / 한국반도체연구조합 김병재 미래반도체실 실장 / KEIT

'산업기술' 카테고리의 다른 글

| AI 기반 자율로봇 기술 동향 (0) | 2025.02.12 |

|---|---|

| 민수기술 기반 군 유무인복합체계의 기술 발전 방향 (0) | 2025.02.12 |

| 경량 소재 마찰교반용접 기술 및 장비개발 최신 동향과 적용 사례 (0) | 2025.02.10 |

| 평판 OLED를 이용한 공간 표시 차세대 디스플레이 기술 (0) | 2025.02.10 |

| 스마트섬유 기술 동향 및 전망 (0) | 2025.02.09 |

댓글