국내 활성탄소 공급망 안정화 기술동향

<목차>

0. 요약

1. 활성탄소 개요

2. 활성탄소의 시장 동향

3. 활성탄소 공급망 동향

4. 국내 자립화 방안

5. 연구개발 및 지식재산권 동향

출처 및 참고자료

0. 요약

- 세계 활성탄소 시장은 수처리, 제약/의료산업, 자동차 및 산업용 등 적용 산업별 수요 증가로 시장 규모가 2022년 38.27억 달러에서 연평균 6.15%씩 성장해 2027년 50.88억 달러로 성장할 것으로 예상된다. 아시아 태평양 지역은 중국과 인도의 지속적인 수요 증가로 인해 세계 활성탄소 시장에서 가장 큰 비중을 차지하고 있다. 반면에 국내 시장은 기업 포화와 낮은 수출 규모로 타 국가보다 성장 속도가 느린 편이다. 2021년 국내 활성탄소 시장은 세계 활성탄소 시장의 약 3.2%로 매우 작은 규모다. 약 26개 기업에서 활성탄소를 제조하고 있지만, 해외 기업 대비 시설이 노후화되고 설비 용량이 매우 작아 세계 시장에서의 경쟁에 어려움이 있다.

- 국내 활성탄소산업은 전구체의 부재와 활성탄소 제조업 중심이 아닌 가공을 통한 최종제품 적용 및 서비스를 중점으로 사업화가 이루어져 수입에 의존 경향이 크다. 국내 활성탄소 시장은 대부분 수입에 의존하고 있으며, 그 중 특히 중국에 높은 비중으로 의존하고 있다. 중국의 2060년 탄소중립 선언과 미세먼지 저감 정책에 따른 석탄계 활성탄소 생산을 감축하고 있으며, 일본 정부는 특수목적 활성탄소를 전략 물자로 지정하여 수출을 관리 통제 중이다.

- 자원민족주의와 자원 무기화에 의한 활성탄소 공급망 불안정을 극복하기 위한 국내 자립화 방안이 필요하며, 활성탄소 자립화를 위한 기술개발 및 인프라 지원이 필요하다. 농업 부산물은 대부분 초본계 바이오매스로 밀도가 낮지만, 연간 발생하는 양을 고려할 때 활성탄소의 효율적인 전구체로 고려할 수 있다. 또 활성탄소의 전구체로 목재는 이미 상용화된 전구체이며, 신재생에너지로 분류되어 관리 중이다. 마지막으로 폐플라스틱은 탄소 함량이 80%가 넘지만, 대부분 연료로 사용되기 때문에 부가가치를 높일 수 있는 활성탄소 활용이 필요하다. 활성탄소의 재생기술은 이미 상용화되어 운영 중이며, 재활용률을 높이기 위한 제도적 정책 마련이 필요하다.

- 활성탄소에 관한 논문은 지난 10년간 지속해서 증가하는 추세를 보였으며, 2014년에는 약 1,098편의 논문이 발행되었고, 2022년에는 2,062편으로 두 배 가까이 증가했다. 활성탄소에 관한 특허는 지난 10년간 7,683건이며, 2020년까지 지속적으로 상승하고 있다. 이에 따라 정부는 활성탄소의 국산화 및 기술 고도화를 위하여 연구개발을 지원할 필요가 있다.

1. 활성탄소 개요

(정의) 분자의 크기에 가까운 기공(Micropore, Mesopore, Macropore)으로 이루어진 광대한 망상 다공성 구조를 가진 탄소 소재로, 1g당 500~2,500㎡/g의 높은 비표면적을 갖는 흡착제

(유형별) 형상에 따라 분말, 입상, 조립상(펠릿, 비드 등), 섬유상 등으로 구분됨

(전구체별) 석탄계, 야자계, 목재계, 고분자, 석유계 피치, 기타(왕겨, 대나무, 케나프 등)

(적용 분야별) 대기 정화, 수처리, 식음료, 제약/의료, 광업, 자동차 등

2. 활성탄소의 시장 동향

1) 세계 활성탄소 시장 동향

- 세계 활성탄소 시장은 수처리, 제약/의료산업, 자동차 및 산업용 등 적용 산업별 수요 증가로 시장 규모가 2022년 38.27억 달러에서 연평균 6.15%씩 성장해 2027년 50.88억 달러로 성장할 것으로 예상

- 활성탄소의 제조 비용 상승(전구체, 에너지 비용의 상승) 요인에도 불구하고 주요 국가들(유럽, 미국, 중국 등)의 공기 질 및 식수 등 환경에 대한 규정 강화, 의료 및 제약 분야에서 활용 가능성 증가, 식품 및 음료산업의 수요 증가 등이 시장 성장 동력으로 작용하여 활성탄소의 수요는 꾸준히 증가할 것으로 전망

- 아시아 태평양 지역은 중국과 인도의 지속적인 수요 증가로 인해 세계 활성탄소 시장에서 가장 큰 비중을 차지

- 중국과 인도의 상하수도 수처리 관련 기반시설 투자의 확대, 자동차 및 식품산업의 성장으로 인하여 높은 성장률을 보일 것으로 예상

- 국내 시장은 기업 포화와 낮은 수출 규모로 타 국가보다 성장 속도가 느린 편

- 아시아-태평양 지역 활성탄소시장 점유율은 39.4%로 상하수도 수처리 관련 시설 투자의 확대에 따라 급성장 중이며, 최근 미국은 수처리 분야의 엄격한 환경 규제로 인하여 높은 성장률을 보임

- 세계 지역별 활성탄소시장 점유율(2022년): 아태 39% → 북미 30% → 유럽 24% → 남미 4% → 기타 3%

- 아시아-태평양 지역 내 시장 점유율(2022년): 중국 45% → 인도 7% → 일본 26% → 한국 14% → 기타 8%

- 2022년 세계 활성탄소시장의 규모는 약 1,794,770톤/년으로, 글로벌 수요의 증가에 따라 지속해서 성장

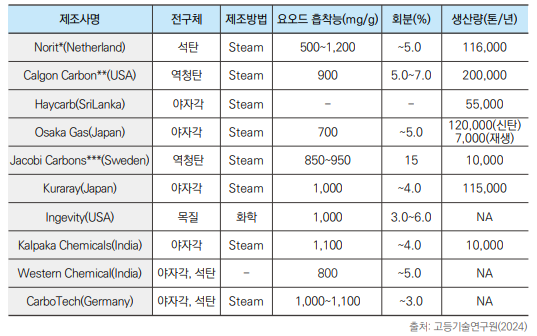

- 활성탄소의 주요 제조업체로는 Kuraray Co., Ltd., JACOBI CARBONS GROUP, HAYCARB(PVT) LTD., Cabot Corporation, Ingevity 등이 있음

- 기업별 시장 점유율은 일본, 미국, 유럽(네덜란드, 스웨덴) 등의 소수 기업에 의해 지배되고 있으며, 특히 2010년 이후 일본 기업들을 중심으로 한 글로벌 M&A에 의하여 쏠림 현상 가속화

- 일본의 Kuraray 는 미국의 Calgon Carbon을 인수하여 별도의 자회사로 운영. 일본의 Osaka Gas 역시 최근에 스위스 Jacobi Carbons를 인수 합병하여 자회사로 운영함으로써 세계 활성탄 시장의 점유율을 확장

2) 국내 활성탄소 시장 동향

- 국내 활성탄소 시장은 상·하수 처리시설의 지속적인 확충과 식음료산업의 성장으로 시장 규모가 2022년 2.08억 달러에서 연평균 6.17%씩 성장하여 2027년 2.8억 달러로 성장 전망

- 식음료산업은 유기농 식품 가공의 급증에 따라 2024년까지 8.1%의 성장률로 136억 4600만 달러 이를 것으로 예상

- 국내 의료 및 제약산업은 아시아 최대 규모로 국가 GDP 약 1.8%를 차지하며, 인구 노령화의 급속한 증가에 따른 헬스케어 사업이 급성장함에 따라 활성탄소 시장의 성장이 예상

- 한국은 글로벌 자동차 생산국으로 자동차의 생산량 증가에 따라 활성탄소 시장의 수요가 증가할 것으로 예상되며, 특히 수소 생산 시설의 보급에 따라 수소 생산을 위한 기체 분리/정제 관련 시장이 증가할 것으로 전망

- 2021년 국내 활성탄소 시장은 세계 활성탄소 시장의 약 3.2%로 매우 작은 규모. 약 26개 기업에서 활성탄소를 제조하고 있지만, 해외 기업 대비 시설이 노후화되고 설비 용량이 매우 작아 세계 시장에서의 경쟁이 어려움

* 조업일수 300일/년을 기준으로 활성화로의 전구체 충진율(20%) 및 활성화수율(30%)을 고려하여 계산

3. 활성탄소 공급망 동향

1) 국내 활성탄소의 높은 수입 의존도

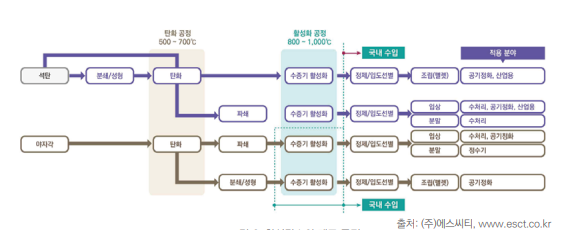

- 활성탄소는 일반적으로 전구체-탄화-활성화 공정으로 제조되며, 전구체는 석탄(역청탄, 갈탄), 야자각, 목재 등이 사용됨

- 전구체: 탄소 함량이 높은 전구체(야자각, 석탄) 확보

- 탄화: 전구체의 탄소 밀도를 향상시키는 공정으로 휘발분 제거를 위해 약 500~700℃ 조건에서 전처리

- 활성화: 탄소체 표면에 기공을 형성하는 단계로 약 800~1,000℃ 온도 범위에서 steam에 의한 산화 반응 으로 기공이 형성

- 국내 활성탄소산업은 전구체의 부재와 활성탄소 제조업 중심이 아닌 가공을 통한 최종제품 적용 및 서비스를 중점으로 사업화가 이루어져 수입에 의존

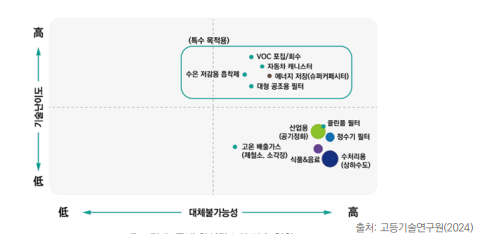

- 국내 상용 활성탄소는 기술난이도와 대체 가능성을 통하여 범용목적*과 특수목적**으로 구분

- 높은 기술 수준을 필요로 하는 특수목적용은 국내 기술의 부재로 전량 수입에 의존하며, 범용목적용은 전구체에 따라 탄화물 또는 완제품을 수입 후 가공

* 범용목적: 비표면적 1300㎡/g 이하로 생활 환경과 매우 밀접한 정수 처리, 공기 정화 장치 등의 분야에 사용

** 특수목적: 자동차 유증기 제어, 수은 제거, 에너지 저장매체로 활용되기 위한 비표면적 1,800㎡/g 이상의 매우 높은 흡착 성능이 요구되어 기술적 난이도가 매우 높음

- 석탄계 범용 활성탄소는 대부분 중국에서 활성화까지 완료된 최종제품으로 수입되며, 국내에서는 입도 선별 정도만 해서 수요처에 공급

- 야자각계 범용 활성탄소는 석탄계 활성탄소과 매우 유사하지만, 일부는 석탄계 활성탄소와 달리 국내에서 탄화된 바이오차(biochar)를 수입하여 활성탄소를 직접 제조

- 국산 전구체는 자체 제조 시 야기되는 환경 문제와 낙후된 시설로 인하여 가격 경쟁력에 따른 국산화가 어려움

- 국내 활성탄소 시장은 대부분 수입에 의존하고 있으며, 그 중 특히 중국에 높은 비중으로 의존

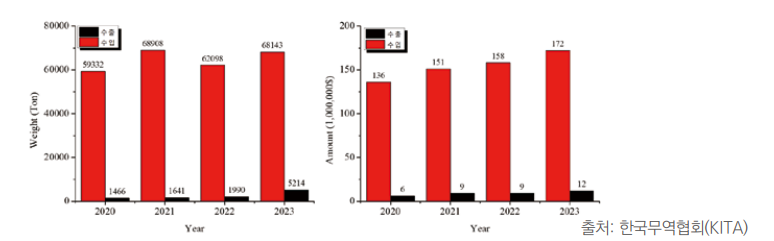

- 활성탄소의 수입량은 2020년에 약 59,000톤에서 시작하여 2023년에는 약 68,000톤까지 증가하였으며, 수입된 활성탄소의 약 70%는 중국으로부터 공급

- 활성탄소의 수입 금액은 2020년 136백만 달러에서 2021년에는 172백만 달러까지 매년 증가

- 수입된 활성탄소는 저가형과 고가형으로 나뉘며, 저가형은 주로 중국과 인도에서 수입되어 평균 1.68달러 /kg, 고가형은 미국과 일본에서 수입되어 각각 14.4달러/kg과 5.90달러/kg으로 책정

2) 국제 활성탄소산업 환경의 변화에 따른 공급망 불안정

- 중국의 2060년 탄소중립 선언과 미세먼지 저감 정책에 따른 석탄계 활성탄소 생산 감축

- 2060년 탄소중립을 선언한 중국 정부는 석탄 소비량을 줄이고 신재생에너지 보급을 확대

- 중국은 2025년까지 초미세먼지 농도를 2020년 대비 10% 줄이기 위하여 석탄 소비량을 감축

- 중국은 2018년부터 대기오염 저감을 위하여 중국 내 환경 시설에 공급되는 물량을 제외한 해외 수출은 통제 중

- 활성탄소의 품귀현상에 따른 정수장용 활성탄소 공급망의 불안정

- 국내 정수장에서 사용되는 고도정수처리용 활성탄소는 대부분 중국으로부터 석탄계 활성탄소를 수입

- 중국의 석탄계 활성탄소 생산량 감소에 따른 야자각계 활성탄소 수요 증가로 가격 상승과 공급이 어려움

- 2022년 7월 정부는 활성탄소는 긴급수급조절물자로 지정하고 조달청을 통해 관련 비축 물량을 증대

- 2023년 10월 환경부는 조달청 및 한국수자원공사와 국내 고도정수처리용 활성탄소 국가 비축사업 업무 협약 체결을 통하여 비축창고 구축사업의 지원과 국내 활성탄 수급 총괄

- 일본계 활성탄소 기업들의 글로벌 M&A에 따른 글로벌 시장의 변화

- 과거 세계 시장을 지배하던 활성탄 기업은 Calgon Carbon(미국 피츠버그), Jacobi Carbons(스웨덴 칼마르), Norit(네덜란드), Kuraray(일본) 등이었으나 Calgon Carbon, Jacobi는 일본 기업에 넘어갔으며, Norit는 미국 펀드회사로 넘겨짐

- 일본 및 미국 기업은 글로벌 기업 역량을 기반으로 대부분 야자각 생산농장을 소유하여 야자각 전구체를 독점

- 일본 정부는 특수목적 활성탄소를 전략 물자로 지정하여 수출을 관리 통제 중

4. 국내 자립화 방안

- 자원민족주의와 자원 무기화에 의한 활성탄소 공급망 불안정을 극복하기 위한 국내 자립화 방안이 필요

- 공급망 다변화를 위한 호주나 인도와 같은 제3국과의 협력 강화 필요

- 국산 대체 전구체 기술 확보를 통한 해외 의존도를 낮추는 전략 필요

- 폐활성탄소 재생을 통한 재사용 확대

1) 공급망 다변화 및 원천기술 확보

- 활성탄소의 전구체로 사용되는 석탄과 야자각의 공급망 변화 필요

- 활성탄소의 전구체로 주로 사용되는 야자각과 석탄은 각각 동남아시아와 중국에서 전량 수입 중

- 야자각은 해외 글로벌 활성탄소 기업이 농장을 운영하거나 활성탄소 제조공장을 상기 지역에 설립하여 독점

- 중국은 미세먼지 저감과 탄소중립을 위하여 석탄계 활성탄소의 생산을 감축 중

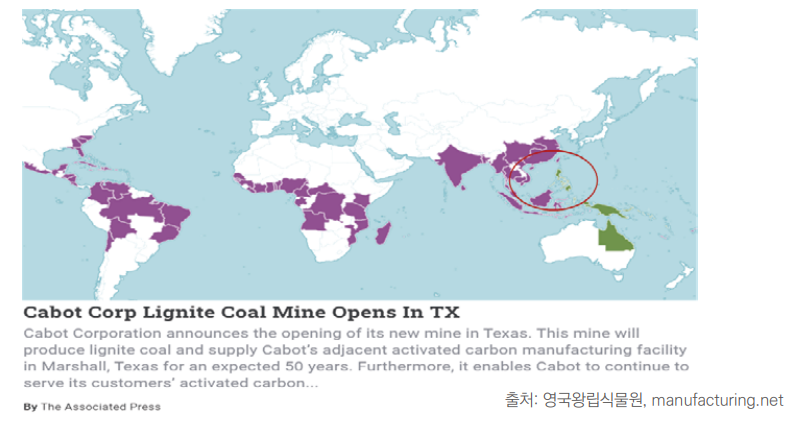

- 미국의 Cabot Corporation은 석탄을 안정적으로 공급받기 위하여 광산을 직접 개발

- 정부 차원의 야자각 수급 및 석탄 광산 개발 등을 위한 적극적인 지원과 호주, 파푸아뉴기니 등과 같은 대체 자원을 보유한 제3국과의 외교적 협력 강화 필요

- 활성탄소 자립화를 위한 기술개발 및 인프라 지원이 필요

- 국내 활성탄소 제조 및 첨착/가공기업은 대부분 영세하고 중소기업으로 구성

- 국내 활성탄소 공급 기반은 갖추고 있으나 특수목적용 활성탄소의 제조 기술개발은 노후화된 설비, 고품위 활성탄소 제조기술 부재, 전구 물질 공급 불안정 등 기술적·경제적 한계로 참여하지 못하고 있음

2) 국내 대체 전구체

- 전통적인 활성탄소 전구체인 목재, 석탄, 피치, 야자각 등은 대부분 수입을 통해 충당하며, 단일 국가 또는 업체에 의존적

- 전구체에 대한 수입 경로를 다변화하고 비전통적인 활성탄소 전구체 기반 활성탄소 제조기술 확보를 통해 활성탄소 공급을 안정화

- 국내 활성탄소 전구체로는 목재, 농업폐기물(작물 줄기, 뿌리, 껍질 등), 플라스틱 폐기물 등의 자원 활용이 가능

- 국내 발생 자원 중 활성탄소의 전구체로 적합한 자원(高비표면적, 高수율, 低회분 등)을 스크리닝할 수 있는 연구·개발이 필요

가) 농업 폐기물

- 농업 부산물은 대부분 초본계 바이오매스로 밀도가 낮지만, 연간 발생하는 양을 고려할 때 활성탄소의 효율적인 전구체로 고려할 수 있음

- 국내에서 연간 약 1,164만 톤의 농업 부산물이 발생하지만, 대부분 소각 및 매립 등으로 위법하게 폐기 중

- 최근 연구개발을 통하여 농업 부산물로부터 약 1,000m²/g의 비표면적을 가진 정수처리용 활성탄소뿐만 아니라 별도의 안정화 공정을 통하여 2,000m²/g을 초과하는 高비표면적 활성탄소 제조도 가능

나) 목재

- 활성탄소의 전구체로 목재는 이미 상용화된 전구체이며, 신재생에너지로 분류되어 관리 중

- 바이오매스는 신재생에너지이지만, 대부분 발전소의 연료로 활용됨에 따라 부가가치를 높일 수 있는 활성탄소 활용이 필요

- 산림의 고령화로 인한 탄소 흡수 능력의 저하가 우려됨에 따라 2030년경에는 벌채가 필요한 5영급* 이상의 산림이 전체의 약 76%에 이를 것으로 예측

* 수령 41~50년생 입목의 수관점유 비율이 50% 이상인 임분

- 활용되지 않고 있는 산림 바이오매스를 이용한다면 연간 약 19만 톤의 활성탄소를 생산할 수 있을 것으로 예상되며, 이는 범용 활성탄소 시장에 중요한 이바지를 할 수 있을 것으로 기대

다) 폐플라스틱

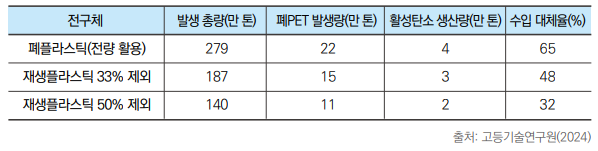

- 폐플라스틱은 탄소 함량이 80%가 넘지만, 대부분 연료로 사용되기 때문에 부가가치를 높일 수 있는 활성탄소 활용이 필요

- 폐플라스틱의 재활용은 물질 재활용와 에너지 재활용으로 구분할 수 있으나, 물질 재활용률은 약 20% 수준

- 글로벌 폐플라스틱 발생량은 연간 약 3억 3천만 톤에 이르며, 2022년 기준 국내에서는 연간 796만 톤의 폐플라스틱이 발생함

- 최근 폐플라스틱을 이용한 저가 활성탄소 제조 기술개발이 주목받고 있으며, 열경화성뿐만 아니라 열가소성을 이용한 재활용 기술도 개발 중

- 2022년 기준 국내 활성탄소 수입량은 6.2만 톤, PET 재활용을 통해 약 24.8%의 수입 대체 가능

재생 활성탄소

- 활성탄소의 재생기술은 이미 상용화되어 운영 중이며, 재활용률을 높이기 위한 제도적 정책 마련이 필요

- 수처리 및 대기정화용 폐 활성탄소는 고온에서 흡착된 유기물을 분해 또는 탈착/재생 후 다시 재사용하는 공정이 이미 상용화되어 운영 중. 하지만 재생 활성탄소에 관한 규정이 아직 마련되어 있지 않아 많은 양의 폐 활성탄소가 재생되지 않고 폐기 중

- 최근 활성탄소의 소비 증가에 따라 상업적으로 사용된 후 폐기되는 활성탄소(수처리용 및 대기정화용)의 양이 점차 증가하고 있으며, 이에 대한 재활용을 통해 기존 활성탄소 수요를 일부 충족할 수 있을 것으로 예상

- 성탄소 기술개발은 신탄의 자립화 및 기술 고도화에 집중되어 있으며, 재생 수율을 높일 수 있는 기술개발이 필요

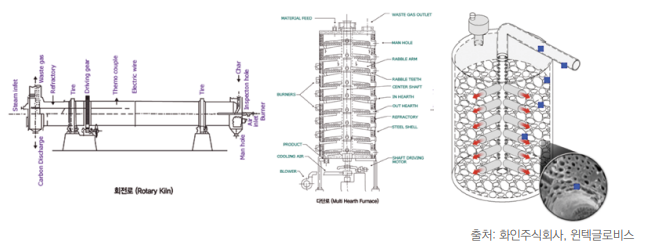

- 폐 활성탄소의 재생기술은 열적·물리적·화학적·생물학적 방법을 통해 실행될 수 있지만, 대부분 경제적 이유로 가열재생방식을 채택

- 기존 가열재생방식은 회전식로나 다단식로를 활용함에 따라 시료의 이동 또는 서로 충돌에 의한 마모 및 파쇄로 인하여 많은 양의 손실과 기공 저감에 의한 성능 저감이 발생

- 여러 번 반복 재생을 하더라도 성능 저감이 적고 재생 수율을 높일 수 있는 재생기술의 개발이 필요

다공성 탄소 소재의 기술 고도화

가) 방독면용 활성탄소

- 방독면은 착용자의 호흡기 안전을 책임지는 보호구이며, 산업 현장, 재난 현장, 방산 분야 등에서 폭넓게 활용됨

- 방산 분야에서 방독면은 화학(chemical), 생물학(biological), 방사능(radiological) 및 핵(nuclear, 이하 CBRN) 공격에서 착용자를 보호

- 방독면은 호흡기로부터 다양한 유해물질을 효과적으로 차단하기 위해 기능화된 활성탄소로 충진된 정화통을 적용

- 방독면의 성능은 활성탄소에 의하여 결정됨에도 불구하고 전량 수입에 의존

- 방독면의 성능은 정밀하게 제어된 활성탄소의 기공 특성과 기능화된 표면 첨착물질에 영향을 받음

- 방독면은 다양한 유해물질에 대응하기 위하여 각 유해물질에 따른 다양한 제품군에 대한 연구개발이 필요

- 군사 목적의 방독면용 활성탄소는 전량 수입에 의존하고 있으며, 전략 물자로 분류되어 별도의 승인이 있어야 하는 수입 절차에 의하여 공급에 많은 시간이 소요. 더불어 활성탄소에 대한 일체 정보가 공유되지 않아 방독면의 성능 개선에 큰 한계를 가짐

나) 방사능 흡착용 활성탄소

- 원자력발전소의 공기 조화 시스템은 정상운전 중 또는 사고 시 방출되는 방사성물질을 제거하고 소내외 방사선 피폭을 관련 규정 요건의 제한치 이내로 유지하기 위하여 활성탄소가 적용된 필터를 사용

- 원자력발전소의 공기 조화 시스템은 HEPA 필터와 첨착활성탄소 필터로 구성. HEPA 필터는 공기 중의 방사성 입자 물질과 비산되는 활성탄소 입자를 포집하는 역할을 수행하며, 첨착활성탄소 필터는 방사성 요오드를 흡착하여 제거

- 첨착활성탄소의 성능은 ‘ASTM D3803(Standard Test Method for Nuclear-Grade Activated Carbon)’에 따라 평가되지만, 소재 원천기술의 부재로 전량 일본으로부터 수입에 의존

5. 연구개발 및 지식재산권 동향

1) 논문 동향

- 활성탄소에 관한 논문은 지난 10년간 지속해서 증가하는 추세를 보였으며, 2014년에는 약 1,098편의 논문이 발행되었음. 2022년에는 2,062편으로 두 배 가까이 증가함

- 최근 대두되는 환경 오염 문제로 인해 활성탄소의 중요성과 연구 필요성이 높아짐

- 중국은 활성탄소 시장 점유율이 매우 높은 국가로, 조사 기간(2014~2024년) 동안 5,742편의 논문을 게재

- 인도와 미국이 각각 1,418편과 1,195편으로 뒤를 이었으며, 한국도 1,016편의 논문을 게재하여 활성탄소 연구 분야에서 선도적인 역할을 수행 중

2) 지식재산권 동향

- 활성탄소에 관한 특허는 지난 10년간 7,683건이며, 2020년까지 지속적으로 상승

- 활성탄소 분야에서 중국은 압도적인 특허 수를 보유하고 있으며, 총 6,861건의 특허로 가장 많은 비중을 차지

- 한국은 중국 다음으로 377건의 특허를 보유하고 있으며, 이어서 일본(149건)과 미국(108건)이 지식 재산권을 확보 중

3) 국가 연구 과제의 동향

- 정부는 활성탄소의 국산화 및 기술 고도화를 위하여 연구개발을 지원 중

- 과거 활성탄소의 연구 과제는 특수목적 활성탄소의 개발을 위한 원천기술 확보에 집중

- 최근 활성탄소의 공급망이 불안정해짐에 따라 국산 전구체(바이오매스, 석유계 피치)를 활용하여 활성탄소를 개발하는 연구 과제에 주력

- 또한 활성탄소의 재생을 통한 재활용에 관한 연구가 활발히 이루어지고 있음

- 이러한 연구는 활성탄소의 효율적인 재활용을 통해 생산 비용을 절감하고, 지속 가능한 환경 관리 체계를 구축하는 데 목적을 두고 있음

출처 및 참고자료

1. Global Activated carbon market, Mordor Intelligenece. 2022.

2. Global Activated carbon market, Mordor Intelligenece. 2023.

3. Activated Carbon Market Global Forecast to 2026, MarketsandMarkets. 2021.

4. 「환경부 연구용역 보고서」 각색, 고등기술연구원. 2024.

5. 에스씨티(주) 홈페이지 참고 및 각색. www.activatedcarbon.co.kr.

6. 글로벌 무역통계 서비스, 한국무역협회(KITA). stat.kita.net.

7. 영국왕립식물원 홈페이지. www.rbge.org.uk.

8. Industrial Media, LLC. 홈페이지. www.manufacturing.net.

9. 「녹색마을 조성사업 계획 및 바이오매스 자원화 사업 계획」

10. ‘미이용 산림바이오 매스 공급(이용)량 통계’ 각색, 산림청. 2023. www.forest.go.kr.

11. 화인주식회사 홈페이지. www.fine-tec.com.

12. 윈텍글로비스 홈페이지. wintecglovis.co.kr.

13. 한컴라이프케어 홈페이지. www.hancomlifecare.com.

14. 하이에어코리아 홈페이지. www.hiairkorea.co.kr.

15. 엘림글로벌 홈페이지. elim-global.com.

16. ‘key word: activated carbon’, Web of Science. www.clarivate.com.

17. ‘key word: activated carbon’, Google Patents. patents.google.com.

18. ‘과제 검색, Key word: 활성탄소, 수질, 대기’, 국가과학기술지식정보서비스(NTIS). www.ntis.go.kr.

19. 「농촌지역 바이오매스 자원의 순환활용기술 개발」, Korean Journal of Environmental Agriculture. 국립농업과학원. 2013.

저자 : 최경호 탄소나노 PD / KEIT 이혜민 책임연구원 / 한국탄소산업진흥원 김병주 교수 / 전주대학교 신소재화학공학과 김석휘 책임연구원 / 고등기술연구원 남기동 팀장 / 포스코퓨처엠

'산업기술' 카테고리의 다른 글

| 극저온 냉동기의 활용 사례 및 개발 동향 (0) | 2025.02.09 |

|---|---|

| 양극·음극 원료 및 소재에 대한공급망 이슈 (0) | 2025.02.08 |

| 가스 정제용 세라믹 원료 소재 공급망 및 개발 동향 (0) | 2025.02.07 |

| 국내 경량금속소재 기술개발 동향 (0) | 2025.02.07 |

| 극한성능 접착제의 기술동향과 시장전망 (0) | 2025.02.07 |

댓글