윤석한 섬유 PD | 한국산업기술기획평가원(KEIT) 섬유탄소나노실 엄영호 교수 | 한양대학교 유기나노공학과

<요약>

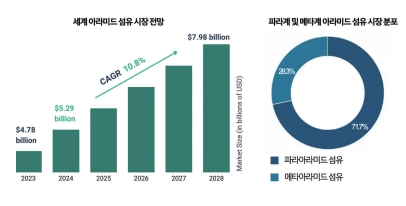

우주 개발과 해저 탐사 등 최근 부상하는 신산업들은 기존의 생활 환경을 넘어 극한환경에서의 개발을 요구하고 있다. 극고온, 극저온, 방사능 노출, 고압과 같은 다양한 극한 조건에서 견딜 수 있는 고성능 소재의 개발이 필수적이다. 이러한 필요성에 따라 아라미드 섬유가 주목받고 있다. 아라미드 섬유는 초고강도, 고내열성, 고내화학성, 내구성, 난연성 등 다양한 특성을 지니고 있어 기존의 방탄 소재 용도를 넘어선 극한 성능의 소재로 각광 받고 있다. 아라미드(aramid)는 방향족 폴리아미드(aromatic polyamide)로 분류되며, ‘85% 이상의 아미드기가 두 개의 방향족 고리에 직접 결합된 합성 폴리아미드로부터 제조된 섬유’로 정의된다. 아라미드 섬유는 주로 파라아라미드 섬유와 메타아라미드 섬유로 구분되며, 파라계는 호모아라미드와 공중합아라미드로 세분화된다. 파라계와 메타계 아라미드 섬유는 아미드결합의 위치에 따라 구분되며, 아미드 결합이 방향족 고리의 메타 위치에 있으면 메타계, 파라 위치에 있으면 파라계로 분류된다. 파라아라미드 섬유는 높은 강도과 내구성을 특징으로 하며, 메타아라미드 섬유는 내열성, 난연성, 전기 절연성이 뛰어나다. 아라미드 섬유의 글로벌 시장은 2023년 47.8억 달러에서 2024년 52.9억 달러로 성장했으며, 연평균성장률 10.8%를 기록하면서 2028년에는 79.8억 달러 규모에 이를 것으로 전망된다. 아라미드 섬유는 기존의 방탄복, 안전 보호구 외에도 다양한 산업 분야에서 활용되고 있다. 대표적인 응용 분야로는 마찰재, 광케이블 보강재, 고무 보강재, 전기 절연지 등이 있으며, 이들 산업에서 연평균 5~7%의 안정적인 성장세를 보이고 있다. 글로벌 시장의 급격한 성장 속에서 선도 기업들의 광범위한 제품 포트폴리오와 후발주자인 중국 기업들의 대규모 투자 및 시장 점유율 확대는 국내 기업들에게 큰 도전 과제로 다가오고 있다. 이를 극복하기 위해 국내 아라미드 섬유 기업들은 미래를 대비한 혁신적이고 선제적인 투자가 요구된다. 본고는 아라미드 섬유의 정의 및 개념, 시장 전망, 주요 기업 동향을 종합적으로 분석하여 극한환경 대응을 위한 첨단 소재로서 아라미드 섬유의 가능성과 가치를 조명하고자 한다.

<목차>

1. 개요

2. 국내외 시장 동향

3. 국내외 기술 동향

4. 시사점

출처 및 참고자료

1. 개요

1) 기술의 개념

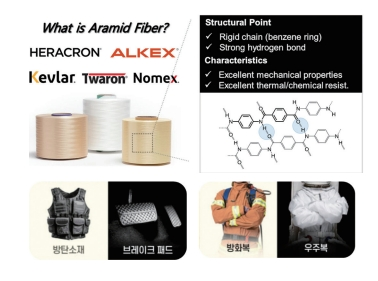

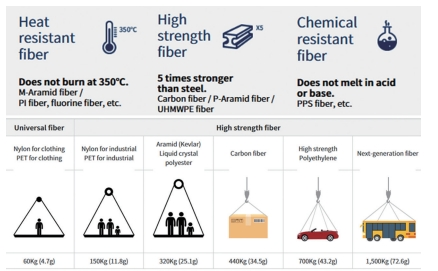

아라미드(aramid)는 지방족 폴리아미드(aliphatic polyamide)인 나일론과 구별되는 방향족 폴리아미드(aromatic polyamide)로, ‘85% 이상의 아미드기가 두 개의 방향족 고리에 직접 연결된 합성 폴리아미드로부터 제조된 섬유’로 정의된다. 이 섬유는 1971년 미국 Dupont 社에 의해 처음 개발되었으며, 1974년 미국 연방통상위원회가 위 정의를 공식적으로 규정했다. 아라미드 섬유는 고유의 황금빛 색상으로 인해 흔히 ‘황금실’로 불린다. 이 명칭은 단순히 색상뿐 아니라 일반 섬유보다 10배 이상의 높은 가격으로 거래되는 고부가가치 소재라는 의미도 내포하고 있다. 아라미드 섬유는 강철 대비 약 20%의 무게로 5배 이상 뛰어난 인장강도를 자랑하며, 슈퍼섬유(인장강도 20g/d 이상, 탄성률 500g/d 이상)로 분류된다. 특히 총알을 막는 방탄복의 핵심 소재로 사용되어 익숙한 소재다. 또한 400℃ 이상의 고온에서도 타거나 녹지 않고 물성을 유지할 수 있어 방화복, 우주복 등 극한환경에서 신뢰성이 요구되는 제품의 핵심 소재로 활용된다.

2) 극한환경 대응 섬유의 개념

- 극한환경은 초고온, 극저온, 초고압, 산화·부식 등 일반적인 대기 환경과 달리 물리적·화학적으로 가혹한 조건을 의미한다. 이러한 환경에서도 정상적으로 기능하는 소재를 극한소재라 부른다.

- 최근 우주 개발, 수소 산업의 발전, 심해 탐사 등 극한환경에서의 탐사와 개발이 활발해지면서 우주·항공 분야의 위성발사체, 액체수소 저장 장치, 초고온 가스터빈과 같은 첨단 장비를 구성할 수 있는 극한 소재의 수요가 급증하고 있다.

- 아라미드 섬유는 다음과 같은 특성을 바탕으로 대표적인 극한환경 섬유 소재로 꼽힌다. - 인장강도 약 29g/d, 탄성률 약 880g/d, 고내열성(~450℃), 내한성(~–160℃), 전기 절연성, 난연성(LOI ~40), 내화학성

- 따라서 노출되는 환경과 제품 특성에 적합한 아라미드 섬유를 선택하는 것이 극한 소재 활용의 핵심이다.

- 극한환경에 대한 대응 요구가 증가함에 따라 아라미드 섬유는 기존 안전 보호구에 국한된 용도에서 벗어나 다양한 극한 소재로 활용되고 있으며, 용도에 맞춘 극한 성능 섬유로의 패러다임 전환이 이루어지고 있다.

3) 기술의 범위

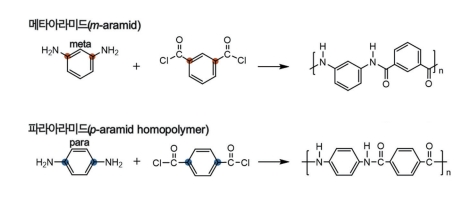

(1) 아라미드 섬유의 종류

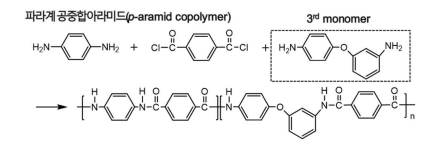

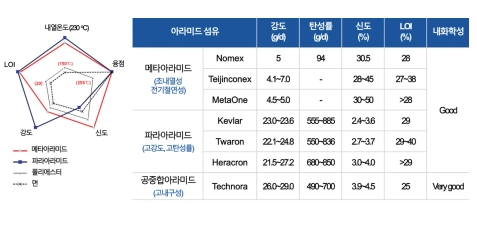

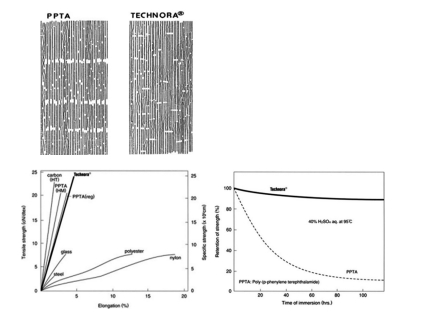

극한 성능 아라미드 섬유는 대표적으로 호모 파라아라미드(p–aramid homopolymer) 섬유, 공중합 파라아라미드(p–aramid copolymer) 섬유, 메타아라미드(m–aramid) 섬유의 세 가지 유형으로 분류된다. 산업계에서는 편의상 호모 파라아라미드 섬유를 파라아라미드 섬유, 공중합 파라아라미드 섬유를 공중합아라미드 섬유로 명명한다. 파라계와 메타계 아라미드 섬유는 아미드결합의 위치에 따라 구분되며, 벤젠고리의 메타 위치에 아미드결합을 갖는 것이 메타계, 파라 위치에 아미드결합을 갖는 것이 파라계이다. 파라계 아라미드에서 호모아라미드는 p–페닐렌 디아민(PPD)과 테레프탈로일클로라이드(TPC)를 단량체로 중합하는 반면, 공중합아라미드는 폴리이미드의 중합 원료로 알려진 3,4’–옥시디아닐린(3,4’–ODA)을 공단량체로 함께 반응한다. 이로 인해 사슬 규칙성이 높은 호모아라미드 섬유는 높은 액정성을 띄어 황산에 용해 후 액정 방사로 제조되는 반면, 공중합아라미드 섬유는 등방성으로 유기 용매에 용해되어 고연신 공정을 통해 제조된다.

(2) 아라미드 섬유의 특성

파라아라미드 섬유는 선형 분자쇄 배열로 인해 매우 강한 2차 결합, 즉 수소결합과 벤젠고리 적층을 형성한다. 이 덕분에 인장강도 23g/d 이상, 인장탄성률 550g/d 이상으로 매우 우수한 기계적 물성을 나타낸다. 반면 메타아라미드 섬유는 구부러진 분자 배열을 특징으로 하며, 상대적으로 유연한 사슬구조로 인해 열 분산에 유리하다. 그 결과, 메타아라미드 섬유는 고온 환경에서도 물성을 안정적으로 유지하며, 내열성, 난연성, 전기 절연성이 뛰어난 소재로 평가받고 있다. 공중합아라미드 섬유는 파라아라미드 섬유의 우수한 기계적 물성을 유지하면서도 마모, 굽힘, 피로에 대한 저항성과 내화학성이 더욱 향상된 특성을 보인다. 이는 미세 구조의 차이로부터 비롯되는데, 공중합아라미드 섬유는 액정 방사로 제조되는 파라아라미드에 비해 결함(periodical defects)이 적고 더 높은 결정면 배향도를 가지기 때문이다. 결과적으로 공중합아라미드 섬유는 파라아라미드보다 높은 인장강도, 신도, 내환경성, 및 내화학성을 발휘하며, 이러한 특성으로 인해 차세대 고부가가치 섬유 소재로 주목받고 있다.

2. 국내외 시장 동향

1) 세계 아라미드 섬유 시장 동향

아라미드 섬유는 고성능 산업용 섬유 가운데 성능 대비 가격이 비교적 저렴한 편이라 세계적으로 가장 높은 수요를 보이는 섬유 중 하나다. 파라아라미드 섬유의 세계 시장 규모는 2016년 5만 6,192톤에서 2018년 6만 4,831톤으로 연평균 7.4%의 성장률을 기록했으며, 2024년에는 9만 7,980톤에 이를 것으로 전망된다. 이 기간에 연평균 7.1%의 높은 생산량 증가세가 지속되었다. 글로벌 매출 규모 또한 2023년 47.8억 달러에서 2024년 52.9억 달러로 빠르게 성장했다. 지속적인 수요 증가에 힘입어 연평균성장률(CAGR) 10.8%를 기록하여 2028년에는 79.8억 달러에 도달할 것으로 예상된다(CAGR은 통계 자료마다 편차가 있으나 8~10% 내외 수준이다). 아라미드 섬유의 가격 역시 수요 증가와 함께 상승세를 보이고 있다. 2016년 kg당 35.0달러였던 가격이 2018년 38.6달러로 상승했으며, 2024년까지 44.3% 증가한 가격 수준을 보일 것으로 전망된다. 글로벌 시장에서의 소재별 점유율을 살펴보면, 파라아라미드 섬유는 보호구 및 안전용으로 다양한 시장에 진출하여 약 71.7%의 점유율을 차지하고 있다. 한편 메타아라미드 섬유는 약 28.3%의 점유율을 기록 중이며, 절연지와 같은 고부가가치 제품에 적용되면서 점유율이 꾸준히 증가하는 추세다.

2) 세계 아라미드 섬유 생산 현황

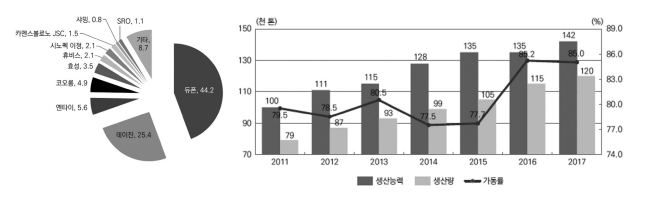

세계 아라미드 섬유 시장은 제품의 경량화와 고성능화에 대한 수요 증가에 힘입어 글로벌 기업들의 적극적인 투자로 생산량이 빠르게 확대되고 있다. 2011년 9만 9,500톤이었던 세계 아라미드 섬유의 생산 능력은 2017년 14만 1,600톤으로 연평균 6.1%의 성장률을 기록하였다. 같은 기간 실제 생산량도 7만 9,116톤에서 12만 393톤으로 연평균 7.2% 증가하면서 생산 능력 확장 속도를 넘어서는 성장을 보여주었다. 특히 생산 능력 대비 실제 생산량을 나타내는 생산가동률은 2011년 79.5%에서 2017년 85.0%로 5.5% 상승했다. 이는 아라미드 섬유에 대한 강한 시장 수요가 공급을 초과하고 있음을 보여주는 중요한 지표다.

주요 기업을 살펴보면, 미국의 듀폰(Dupont)은 세계 생산 능력의 거의 절반을 차지하고 있다. 일본의 테이진(Teijin), 중국의 옌타이(Yantai Tayho), 한국의 코오롱 인더스트리와 효성, 휴비스 등이 아라미드 섬유 생산을 주도하고 있다. Dupont은 아라미드 섬유를 최초로 개발한 회사로, 세계 최고 수준의 기술력을 바탕으로 파라계와 메타계 아라미드 섬유를 모두 생산하고 있다. 2017년 기준으로 Dupont의 생산 능력은 6만 2,600톤으로, 생산 능력은 세계 전체의 44.2%를 차지한다. 일본의 Teijin은 호모·공중합 파라아라미드와 메타아라미드를 모두 생산하며, 2017년 생산 능력은 3만 6,000톤으로 세계 시장의 25.4%를 차지한다.

3) 국내 아라미드 섬유 기업 생산 현황

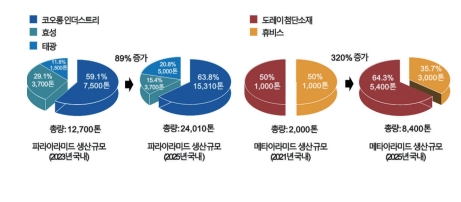

한국은 일반 파라 및 메타아라미드 섬유의 생산과 기술 수준에서 미국과 일본에 이어 세계 3위 수준에 있다. 그러나 인장 특성, 내피로성, 고무 접착성 등이 뛰어난 공중합아라미드 섬유의 경우 국내 생산이 전무하고 Teijin이 시장을 독점하고 있는 상황이다. 국내 파라아라미드 섬유는 코오롱 인더스트리의 헤라크론(Heracron®)과 효성의 알켁스(ALKEX®)가 시장을 주도하고 있다. 최근 태광도 파라아라미드 시장에 진입하면서 시장규모가 급격히 확장되고 있다. 2023년 국내 파라아라미드 섬유 생산량은 1만 2,700톤 규모였으나, 코오롱 인더스트리가 2023년 7,500톤에서 2024년 15,310톤으로, 태광은 2023년 1,500톤에서 2024년 5,000톤으로 공격적인 증설을 진행해 총 생산 규모는 2만 4,010톤으로 약 89% 증가했다. 다만 국내 기업들은 호모 파라아라미드 섬유의 생산에만 투자하고 있으며, 공중합 파라아라미드 섬유의 생산 설비와 투자는 전무한 상황이다. 국내 메타아라미드 섬유는 휴비스와 도레이첨단소재社가 주도하고 있다. 2021년 연간 생산량은 각 1,000톤씩이었으나, 2024년 휴비스가 3,000톤, 도레이첨단소재가 5,400톤으로 생산량을 크게 늘릴 계획이다. 이에 따라 총 생산량은 약 320% 급격한 성장을 기록할 것으로 예상된다.

4) 수요 용도별 시장 현황 및 전망

수요 용도별로 살펴보면, 마찰재용 수요가 가장 많다. 광섬유 보강재와 안전 보호 제품 산업에서의 높은 수요 증가가 세계 아라미드 섬유 수요 증가를 주도할 것으로 예상된다. 2018년 기준 자동차 브레이크 패드 등 마찰재용 아라미드 섬유의 수요는 전체의 28.7%를 차지하면서 가장 높은 비중을 기록했다. 마찰재용 아라미드 섬유의 수요는 2018년부터 2024년까지 연평균 7.2%의 높은 성장률을 보일 것으로 예상되며, 2024년에는 전체 수요에서 28.8%로 높은 비중을 유지할 것으로 보인다. 또한 방탄복, 헬멧, 방검복 등 안전 보호 제품에 대한 수요도 중요한 비중을 차지한다. 2016년 25.6%였던 시장 비중은 연평균 7.3%의 성장률을 기록하면서 2024년에도 25.8%를 유지할 것으로 보인다. 광섬유 보강재 수요는 5G 이동통신용 광케이블의 수요 증가로 인해 2016년부터 2024년까지 연평균 7.5% 증가할 것으로 전망된다. 이로 인해 2024년까지 광섬유 보강재가 전체 파라아라미드 섬유 수요에서 차지하는 비중은 21.8%로 상승할 전망이다. 그 외에도 차량용 고무호스를 비롯한 고무 보강재(mechanical rubber goods, MRG), 전기 절연재, 타이어 보강재 등의 수요도 꾸준히 증가할 것으로 보이며, 이들 시장의 비중은 약 10% 내외를 유지할 것으로 전망된다.

3. 국내외 기술 동향

1) 기업별 섬유 생산 기술 동향

세계에서 가장 높은 시장 점유율을 보유한 미국의 Dupont은 파라아라미드와 메타아라미드를 생산하면서 각각 Kevlar®와 Nomex®라는 상표명으로 판매하고 있다. 일본의 Teijin은 파라, 메타, 공중합아라미드 섬유를 모두 생산하고 있으며, 특히 공중합아라미드 섬유는 Technora® 브랜드로 Teijin에서만 독점 공급하고 있다. Twaron®은 1986년 네덜란드 AKZO에서 개발하였으나, 이후 Teijin이 인수하여 자회사인 Teijin Aramid로 판매되고 있다. 그 외에도 파라아라미드 섬유는 한국의 코오롱 인더스트리(Heracron®), 효성(ALKEX®), 중국 옌타이(Taparan®), 중국 Zhonglan Chenguang(STARAMID®) 등이 대표적인 시장을 형성하고 있다. 메타아라미드 섬유는 옌타이의 Newstar®, 한국 도레이첨단소재의 Arawin®, 휴비스의 MetaOne®이 글로벌 시장을 주도하고 있다. 같은 종류의 아라미드 섬유라도 각 기업은 고유한 방식으로 섬유를 생산한다. 파라아라미드는 강한 액정성을 보이므로 대부분 황산 용매를 이용한 건·습식 방사를 채택하는 반면, Teijin의 공중합 파라아라미드는 등방성으로 습식 방사 후 고온–고배율 연신법으로 생산된다. 공중합아라미드 섬유는 연신 전의 강도가 2g/d로 낮은 수준이지만, 500℃ 전후의 고온에서 고배율 연신을 거치면 28g/d 수준의 우수한 강도를 얻을 수 있다. 메타아라미드 섬유는 용액중합–건식 방사 공정과 계면중합–습식 방사 공정으로 구분되며, Nomex®, Aramin®은 건식 방사 공정을, Teijinconex®, Newstar®, MetaOne®은 습식 방사 공정을 통해 제조된다.

2) 제품 기술 개발 동향

(1) 안전 보호구 (방탄 및 방화 소재)

방탄 소재는 일반적으로 soft body armor와 hard body armor로 구분된다. 전자는 보통 사람이 착용하는 방탄재를 의미하므로 유연함, 착용감, 무게 등의 제약을 받는다. 이를 해결하기 위해 파라아라미드 패널이 세라믹이나 금속 플레이트를 대신해 적용되고 있다. 최근에는 방탄 성능 향상을 위해 uni–directional로 적층된 복합재 시트 개발이 진행 중이다. 방화복에는 난연성이 우수한 메타아라미드 섬유가 주로 사용되며, 외피는 메타아라미드와 파라아라미드가 함께 사용된다. 내피는 100% 메타아라미드 섬유로 구성되며, 겉감, 안감, 중간층 3겹 구조로 제작된다. 최근 휴비스는 자체 기술을 활용해 메타아라미드 섬유로 방화복 개발에 성공한 바 있다.

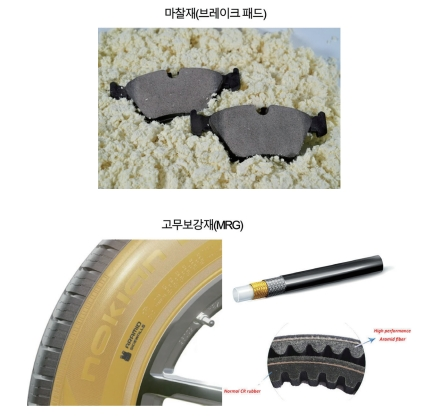

(2) 마찰재 및 고무 보강재(MRG)

승용차용 브레이크에 사용되는 마찰재는 노볼락(Novolac) 페놀계 바인더 수지를 결합재로 사용하고, 석면 대체 아라미드 펄프를 보강재로 혼합한 복합재료다. 아라미드 섬유는 마찰계수가 낮고 낮은 fade, rotor 공격성, filling이 우수하여 기본재로 사용하기 용이한 소재다. 2~4mm 크기로 짧고 가늘게 섬유화된 아라미드 펄프가 적용된 브레이크 패드는 분진을 70%까지 줄일 수 있어 유럽연합의 자동차 환경 규제인 ‘유로 7’에도 부합한다. MRG(Mechanical Rubber Goods)는 고무와 아라미드 섬유의 복합체를 의미한다. 고무는 유연하고 부드러운 반면, 아라미드 섬유는 기계적 물성과 내구성을 담당하는 뼈대 역할을 한다. MRG는 주로 자동차 제품에서 높은 비중을 차지하며, 타이어 코드, 호스, 벨트 등이 이에 속한다. 최근에는 모빌리티의 경량화·고성능화에 따라 컨베이어 벨트, 고내압·고내열 연료 호스, 파워 스티어링 호스 등 고내구성이 요구되는 다양한 소재에 적용되고 있다. 특히 파라아라미드 섬유에 비해 공중합아라미드 섬유는 우수한 내피로도와 내화학성을 보여 최근 MRG용 섬유 소재의 국산화 기술 개발이 정부 R&D 지원을 통해 진행되고 있다.

(3) 광케이블 및 전기 절연지

광케이블은 5G/6G와 같은 차세대 통신과 AI산업의 핵심 기반 소재다. 기존 동축케이블에 비해 광케이블은 다발적인 신호 처리와 원거리 전송 시 정보 소실 우려가 적어 효율성이 높다. 광케이블은 설치 장소가 공중, 지하, 심해 등 극한환경에 주로 노출되기 때문에 외부 환경에 따른 물리적·화학적 손상을 최소화하여야 한다. 이를 위해 파라아라미드 섬유는 매우 낮은 열팽창계수와 고강도를 갖추고 있어 최적의 보호 및 강화재로 사용된다. 특히 해저 광케이블의 비중이 크기 때문에 물에 의한 성능 저하를 방지하기 위해 특수 water blocking 처리된 아라미드 섬유가 사용된다. 또한 메타아라미드는 최근 급성장하는 전기차 시장에서 고내열, 난연성, 전기 절연성을 갖춘 아마리드 절연지로의 수요가 급증하고 있다. 전기차 모터, 배터리, 제너레이터 등은 화재 예방을 위해 전기 절연지로의 패킹이 필수적이다. 기존에는 전량 수입에 의존하였으나 최근 국내 휴비스가 메타아라미드 절연지 개발에 성공하여 국산화가 이루어졌다.

(4) 기능성 아라미드 섬유 기술

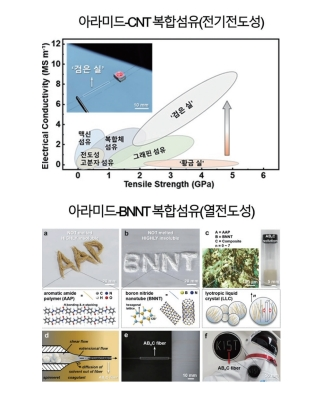

아라미드 섬유는 기존의 산업 분야를 넘어 우수한 물성 덕분에 전기 전도성, 열전도성 등을 가진 다양한 기능성 섬유의 기재용 섬유로서의 확장을 위한 선행 연구가 진행되고 있다. 최근 KIST에서는 파라아라미드와 탄소나노튜브(CNT)를 나노복합화하여 전기전도성 아라미드 섬유 개발에 성공했다. 이 섬유는 기계적 강도와 함께 높은 전기전도성을 동시에 갖추고 있어 차세대 스마트 섬유로 주목받고 있다. 또한 같은 연구팀은 파라아라미드와 질화붕소나노튜브(BNNT)를 복합한 섬유를 개발하여 뛰어난 열전도성과 함께 우주 방사선에 포함된 중성자를 효과적으로 차단할 수 있는 우주·항공용 아라미드 섬유 개발에 성공했다.

4. 시사점

아라미드 섬유는 최근 우주·항공, 6G 통신, AI, 자율주행 등 신산업 분야에서 극한 성능 신소재로서 그 가치가 재조명되고 있다. 과거에는 주로 총알을 막는 소재로만 알려졌다면 앞으로는 극한 고온, 고압, 화학물질 저항력까지 갖춘 소재로 더욱 많이 활용될 것이다. 하지만 극한 성능 소재로서 아라미드 섬유의 세계적 수요 증가에도 불구하고 이 산업은 글로벌 선도 기업들이 시장을 선점하고 고착화된 공급망을 구축한 상황이어서 신생 기업들이 진입하기에는 사실상 어려운 상황이다. 다행히도 국내 섬유 기업들은 아라미드 섬유의 중요성을 일찍이 인식하고, COVID–19와 같은 어려운 상황 속에서도 공격적인 투자를 통해 파라아라미드와 메타아라미드 섬유의 세계적 생산 규모를 확보한 상태다. 그러나 Dupont과 Teijin 같은 글로벌 선도 기업들은 자체적으로 파라아라미드, 메타아라미드를 비롯해 심지어 공중합아라미드까지 다양한 소재 포트폴리오를 보유하고 있어 시장에서의 점유율 확대에 매우 유리한 상황이다. 또한 중국의 섬유업체들이 막대한 투자와 인력을 투입하여 아라미드 섬유 시장에서의 영향력을 강화하고 있어 선두 그룹과 후발주자 사이에서 국내 기업들의 상황은 낙관적이지 않다고 볼 수 있다. 따라서 본고에서는 장기적 관점에서 국내 아라미드 섬유 기업들이 시장 비중을 확대할 수 있는 비전을 제시하고자 한다. 첫째, 중국 기업들이 아직 진입하지 않은 공중합 파라아라미드 섬유 개발에 투자하고 시장 진입하는 것이 중요하다. 현재 Teijin의 Technora가 시장을 독점하고 있지만, 공급이 수요를 따라가지 못하고 있어 국내 기업들이 시장에 진입할 여지가 충분하다. 최근 정부의 지원으로 공중합아라미드 섬유 개발 사업이 진행 중이며, 이를 위한 지속적 투자가 필요하다. 둘째, 다양한 극한환경에 대응할 수 있도록 물성이 세분화된 용도 맞춤형 아라미드 섬유 개발이 필요하다. 단순히 고강도, 고탄성률을 추구하는 것이 아니라 탄소섬유처럼 강도나 탄성률 등 특성화된 소재들로 등급화할 수 있는 기술 확보가 중요하다.

출처 및 참고자료

1. K. H. Ryu, et. al., “Boost Up the Mechanical and Electrical Property of CNT Fibers by Governing Lyotropic Liquid Crystalline Mesophases with Aramid Polymers for Robust Lightweight Wiring Applications(전기 통하는 차세대 아라미드 섬유 개발)”, Advanced Fiber Materials Vol. 5, 2022.12, pp. 514–526.

2. Japan The Society of Fiber Science and Technology, “Technora® Fiber: Super Fiber from the Isotropic Solution of Rigid–Rod Polymer”, High–Performance and Specialty Fibers: Concepts, Technology and Modern Applications of Man–Made Fibers for the Future, Springer Nature, 2016.08.

3. 박훈, 『수요구조 변화에 따른 국내 산업용 섬유산업의 대응전략』, 산업연구원, 2020.12.23.

4. 한지은, “코오롱인더스트리, 구미공장 아라미드 펄프 생산량 2배 확대”, 「연합뉴스」, 2024.11.13.

5. 전상열, “소방관, 91년 만에 우리 기술 방화복 입는다”, 「한국섬유신문」, 2015.02.06.

6. “우리 곁의 슈퍼히어로 소방관! 화염으로부터 영웅을 지키는 ‘방화복’”, SKinno News, SK이노베이션, 2024.05.03.

7. “Nokian Tyres, 아라미드 섬유 보강재를 적용한 타이어 신제품 출시”, 화섬정보, 한국화학섬유협회, 2021.04.16.

8. “Nokian Tyres, 아라미드 섬유 보강재를 적용한 타이어 신제품 출시”, 화섬정보, 한국화학섬유협회, 2021.04.16.

9. “슈퍼섬유 제품 소개”, 휴비스(huvis.com)

10. “강화 케블라 ADSS 광케이블 경량 대형 스팬(200–1000m)”, KSD Fiber Cable Manufacturer (www.ksdfibercable.com).

11. 휴비스(www.huvis.com), “각 섬유의 technical data sheet”, 재가공.

12. The Business Research Company, “Aramid Fiber Global Market Report 2024”, 2024.03.

13. Coherent Market Insights, “Aramid Fibers Market Analysis”, 2024.05.

14. Markets and Markets, “Aramid Fiber Market: Global Forecast to 2024”, 2018.10.

댓글